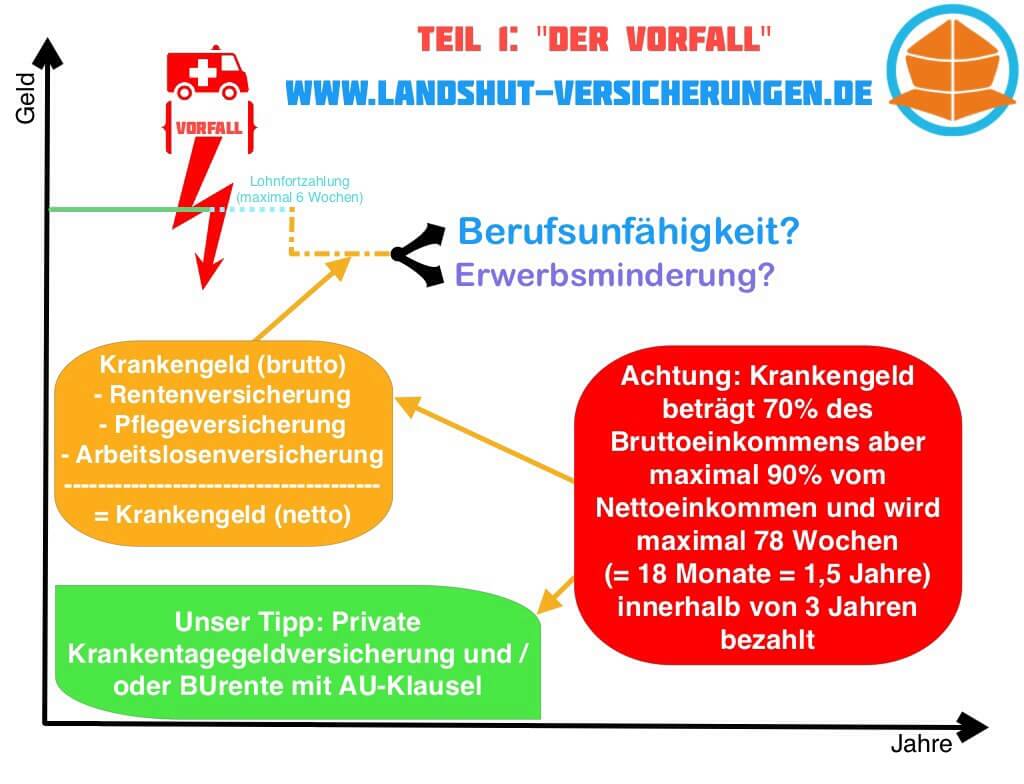

Vollständige Berufsunfähigkeit liegt vor, wenn der/die Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich für die Dauer von mindestens 6 Monaten (Prognosezeitraum) zu mindestens 50% außer Stande ist, seinen/ihren Beruf, wie dieser vor Eintritt der Krankheit, Körperverletzung oder des Kräfteverfalles beschaffen war, auszuüben. Das ist die “Standard”-Definition der Berufsunfähigkeit in fast allen aktuellen Versicherungstarifen. Man muss also …