Kennen Sie den kleinen Nils von Antenne Bayern? Wahrscheinlich schon.

Kennen Sie den großen Niels von der Verbraucherzentrale Baden-Württemberg? Wahrscheinlich nicht.

Was kaum jemand weiß: Die beiden haben (außer den Namen) Einiges gemeinsam. Beide verarschen nämlich Leute. Beim kleinen Nils kann man auch nach Jahren noch lachen – beim großen Niels vergeht einem das Lachen recht schnell, wenn man den angerichteten Schaden sieht…

Aber von vorne: Heute titelt Wirtschaftswoche Online “Renditeprognose verfehlt: Die ganz reale Riester-Lüge” und berichtet von Sparern, die vor einigen Jahren eine Riester-Rente als Banksparplan abgeschlossen haben und jetzt weniger Rente als die Einzahlungen bekommen, wobei diese Rente auch noch zu versteuern wäre. Auch der große Niels kommt zu Wort:

Laut Nauhauser steht der Fall exemplarisch für die Probleme, die selbst günstige Sparverträge mit sich bringen, wenn der Kunde in die Rentenphase übertritt. Denn dann muss eine Versicherung abgeschlossen werden, die die Rente für den Rest des Lebens garantiert. „Und das verursacht Kosten. Rechnet man die Kosten auf 26 Jahre hoch, belaufen sie sich in diesem Fall auf rund 1000 Euro. Bei dem überschaubaren Anlagebetrag von 13.580 Euro schlägt das mächtig auf die Rendite.“

WAS?? Echt???? Wahnsinn!! Günstige Verträge haben Probleme in der Rentenphase???? Wer hätte das denn erwartet?? Naja, ich. Bereits 2010 habe ich dargelegt, weshalb vermeintlich günstige Verträge wie Riester-Banksparpläne und Riester-Fondssparpläne ganz schön teuer sein werden: Eierlegende Wollmilchsau

Der Kollege Joachim Haid hat schon vor Jahren eine Möglichkeit erfunden, alle Riester-Verträge auf dem Markt hinsichtlich der wichtigsten Merkmale zu prüfen: Die 6 Riester-Fragen. Mittlerweile hat er auch eine tolle Software dazu, die den Vergleich stark erleichtert. Bei Riester-Banksparplänen wie von den Kunden im o.g. Artikel abgeschlossen, fällt der Vergleich sehr leicht. ALLE diese Verträge erfüllen aufgrund der systemischen Nachteile nämlich nur eine (in Zahlen: 1!) Riester-Frage:

1.) Soll die garantierte Rente bzw. der garantierte Rentenfaktor zu 100% unabänderbar garantiert sein?

Riester-Banksparplan: Nein.

2.) Soll nach einer Beitragspause das Weitersparen ohne neue, für den Kunden nachteilige Rechnungsgrundlagen möglich sein?

Riester-Banksparplan: Nein.

3.) Soll ein Vorverlegen des Rentenbeginns ohne neue, für den Kunden nachteilige Rechnungsgrundlagen möglich sein?

Riester-Banksparplan: Nein.

4.) Soll ein Hinausschieben des Rentenbeginns ohne neue, für den Kunden nachteilige Rechnungsgrundlagen möglich sein?

Riester-Banksparplan: Nein.

5.) Sollen bis zu 30% des zum Rentenbeginn aufgebauten Kapitals förderunschädlich kapitalisierbar sein?

Riester-Banksparplan: Ja.

6.) Auf welchem Wert soll die Garantie aus der 1. Frage basieren, auf dem eher zu erwartenden niedrigeren Garantieguthaben, oder dem zu erwartenden, höheren Vertragsguthaben?

Riester-Banksparplan: Nein.

Wie wichtig Frage #1 und #3 sind, muss der Kunde Glenner nun bitter erfahren. Hätte er sich richtig beraten lassen, hätte er nun die passende Riester-Rente und müsste nicht um sein Geld bangen.

Nun weiß plötzlich auch der große Nils um die Nachteile der Riester-Banksparpläne und Riester-Fondssparpläne. Vor ein paar Jahren jedoch klang es gaaaaanz anders:

22. März 2009, Manager Magazin: Wer auf Nummer sicher gehen will, solle über einen Wechsel zum Riester-Banksparplan nachdenken, so Verbraucherschützer Larisch (von Verbraucherzentrale Bayern). Da sei man von Anfang an im Plus und am Ende deutlich über null. Wer unter 40 Jahre alt ist, nach wie vor an die Chance der Aktienmärkte glaubt, aber sein Risiko künftig minimieren will, könne auch auf einen Fondsvertrag mit geringerer Aktienquote und niedrigen Gebühren umsteigen.

Keine empfehlenswerte Alternative sei der Wechsel zum Riester-Rentenvertrag, winkt Finanzexperte Nauhauser ab: “Viel zu teuer erkauft, bei den hohen Gebühren ist man erst nach circa zehn Jahren im Plus.”

17. Mai 2010, SZ: Bei Banksparplänen gibt es meistens nur einen Zinssatz und eine jährliche Kontoführungsgebühr, das versteht jeder”, sagt Nauhauser

14. November 2013, N-TV: Eine Alternative ist ein Riester-Banksparplan. Hier werden Guthaben und Sparraten laufend verzinst, aktuell reicht der niedrige Zins aber oft nicht, um die Preissteigerungsrate auszugleichen. Von Rentenversicherungen rät der Verbraucherschützer ab, es sei denn, die Abschlusskosten sind bereits bezahlt: “Die hohen Kosten sorgen dafür, dass der Vertrag oft erst nach zehn Jahren eine positive Rendite aufweist”, warnt Nauhauser.

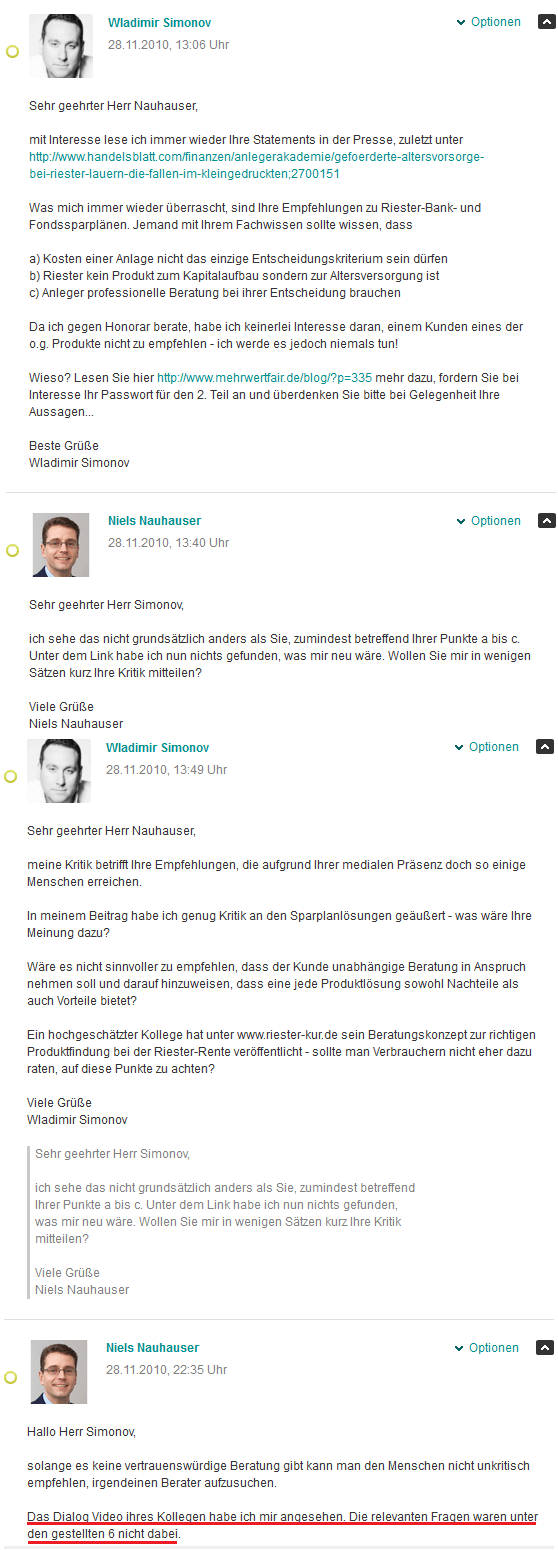

Vor 4 Jahren habe ich den großen Niels mal auf XING angeschrieben und versucht, eine Diskussion mit ihm zu führen… Es blieb bei dem Versuch. Aber sehen Sie selbst!

Mit manchen Menschen erübrigt sich jede Diskussion. Man kann als Verbraucher nur hoffen, dass Verbraucherzentralen und Nauhauser mal für ihre Empfehlungen und Fehlberatungen so wie alle seriösen Marktteilnehmer haften müssen.

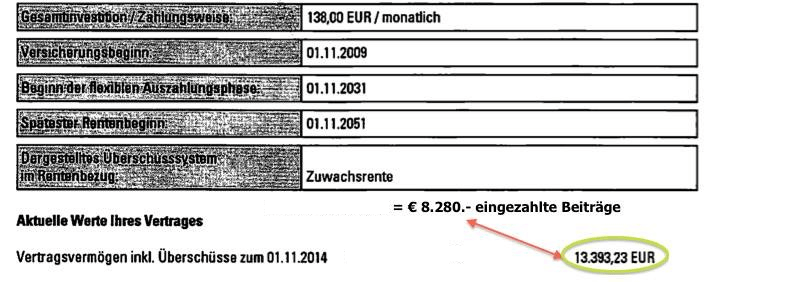

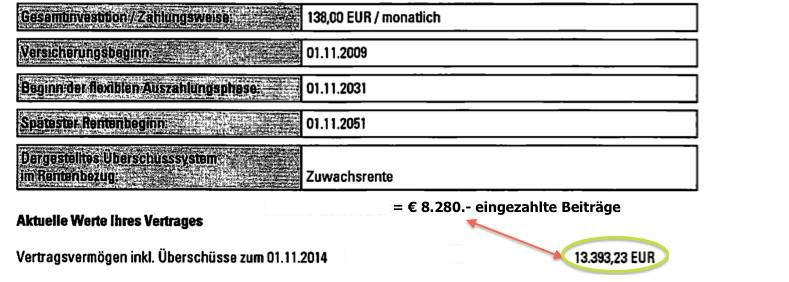

Achja. Der große Niels und andere “Verbraucherschützer” warnen immer vor fondsgebundenen Riester-Rentenversicherungen. Ganz schlimm wären sie. Und man zahle doppelte Kosten. Und der pöhse Vermittler verdient sich eine Luxusyacht mit der Vermittlung! Stimmt. Ganz scheiße! Hier zB der Vertragswert einer fondsgebundenen Riester-Rente – vermittelt von Joachim Haid, inkl. Abschlusskosten iHv etwa 1.500e für die tolle Beratung:

Vertrauen Sie bitte bei Altersvorsorge nur Profis!

Mit besten Empfehlungen,

Wladimir Simonov

Comments 3

Erst einmal vielen Dank für die Erwähnung.

Interessant ist ja bereits die Überschrift: “Renditeprognose verfehlt”. Zum einen ist systembedingt die Rendite eine Riester-Banksparplans sehr niedrig, hier müssten sich die Verbraucherschützer als an die eigene Nase fassen, da sie diese Riester-Art die letzten Jahre häufig empfohlen haben.

Zum anderen hat der höhere notwendige Einmalbeitrag für den Abschluss der Rentenversicherung nichts mit der Rendite des Riester-Vertrages in der Ansparphase zu tun, sondern einzig damit, dass hier eben Vertragsformen im Riester-Bereich empfohlen wurden (und auch heute noch von Verbraucherschützern werden), bei denen ein großer Kostenblock in der Ansparphase gar nicht enthalten ist und eben erst bei Rentenbeginn entsteht – nämlich die Absicherung der lebenslange Rente.

Das ist aber keine Überraschung! Welche Folgen das hat kann jeder Fachmann bereits seit 2004 erkennen, als damals die noch heute geltende Sterbetafel (diese gibt an, wie lange ich statistisch noch zu leben haben, wenn ich ein bestimmtes Alter erreicht habe) eingeführt wurde. In dieser ist eben ein Trend enthalten, sprich:

Wer 2004 z.B. 63 Jahre alt war, hatte eine geringere Lebenserwartung, als jemand, der eben – wie in dem Bericht der WIWO – heute 63 wird. Genau das sorgt dafür, dass bei Rentenbeginn mehr für den Einmalbeitrag abgezogen werden muss, als ursprünglich im Angebot geplant.

Es gibt ja sogar sehr transparente Anbieter, die das gleich auf der 1. Seite im Angebot schreiben:

“Unsere o.g. Werte hängen unter anderen von den Rechnungsgrundlagen und dem Rechnungszins unseres bei Rentenbeginn vorhandenen Vertragspartners aus”.

Genialer Satz, dessen Bedeutung aber kaum einer versteht – Verbraucherschützer offensichtlich auch nicht. Sonst hätten sie wohl kaum die letzten 12 Jahre primär Riester-Sparpläne (Bank, Fonds, Bausparer) im Bereich der Riester-Rente empfohlen.

Vielleicht können die Verbraucherschützer es sich deshalb leisten, hier so “salopp” mit ihren Empfehlungen umzugehen, weil sie diese weder dokumentieren, noch dafür haften müssen. Anders, als Vermittler/Berater wie Wladimir Simonov oder auch ich selbst.

Pingback: Medienspiegel - Donnerstag, 11. Dezember 2014 - Das Tagesbriefing für Versicherung & Finanzen

Werte Kollegen,

was einem so im Tagesbriefing vor die Augen kommt:-) In der Sache absolut unstrittig und erfrischend dargestellt. Was mich aber verwundert, überrascht, ja ungläubig den Kopf schütteln lässt – das im letzten Absatz angeführte Beispiel der fondsgebundenen Riester-Rentenversicherung, die Kollege Haid vermittelt hat. Da ist nach 5 Jahren Laufzeit und 138 € monatlichem Beitrag ein Vertragsguthaben von 13.393 € aufgeführt. Das entspricht einer Rendite nach allen Kosten von 19,20 % p.a. auf die eingezahlten Beiträge. Offen gestanden war mein erster Gedanke: unseriös. So wie es dargestellt ist, ist es zumindest unvollständig bzw. nicht selbst erklärend. Hier bitte ich darum, dieses Beispiel doch gerne ausführlicher in einem eigenen Beitrag zu behandeln.

Noch ein paar Gedanken: selbst wenn ich davon ausgehe, dass inkl. Zulagen 175 € monatlich als Gesamtbeitrag (Annahme, ich weiß, dass die Zulagen jährlich fließen) geleistet werden, so hätten wir immer noch eine Rendite von 9,63 % p.a. nach allen Kosten. Ich kann mir beim besten Willen nicht vorstellen, dass das ein realistischer echter Vertrag ist, so wie im Artikel angedeutet. Im Tarif müssen Kosten für die Garantie-Stellung stecken. Es kann also fast nur ein VA-Produkt sein, da hier die Garantiekosten am günstigsten sind (wenngleich die Anzahl der 2015 am Markt noch befindlichen Produkte im Neugeschäft sehr überschaubar ist). Eine RIY von über 2 % dürften wir dennoch haben. Im Artikel ist weiter etwas von 1.500 € Abschlusskosten für die Beratung die Rede – das klingt jetzt nach einem normalen Provisionstarif, so dass in den ersten 5 Jahren eventuell sogar nur ca. 60 % des monatlichen Beitrages investiert werden konnten, da der Rest zur Deckung der Abschlussprovision hergenommen wurde. Dann wären die Ergebnisse noch “krasser”. Und dass es in 2009 bereits Riester FRV als VA und als Nettotarif gab, schließe ich jetzt einfach mal aus, zumal Kollege Haid zu dieser Zeit vermutlich auch noch nicht optional auf Honorarbasis gearbeitet hat. Es wäre also wirklich interessant mehr zu diesem Beispiel zu erfahren.

Besten Dank und viele Grüße

Torsten Zimmermann