Über unsere florierende Facebook-Gruppe „Der Versicherungsmakler“ bin ich auf einen besonderen Vermögensberater aufmerksam geworden, der mit seinen Videos komplizierte Sachverhalte recht einfach und sehr eloquent erklärt. Er arbeitet oft mit Vergleichen und der aufmerksame Zuschauer lernt dabei zB unter anderem, dass die Deutsche Vermögensberatung (DVAG) mit der deutschen Fußball-Nationalmannschaft zu vergleichen ist – weil der Strukturvertrieb so ein eingeschworenes Team ist und keine Superstars wie Lionel Messi hätte, die woanders spielen. Ein anderes Video handelt davon, dass Vermögensberatung mit Kuchen backen zu vergleichen wäre. Wenn man das richtige Rezept hätte, würden die einzelnen Zutaten keine Rolle spielen – die Dosierung sei entscheidend. Aus der einfältigen Sicht von Lieschen Müller stimmt das vielleicht sogar. Solange Fräulein Müller nicht laktose-intolerant ist und den mit Milchprodukten vollgepackten DVAG-Kuchen essen MUSS, ist ja alles in Ordnung… Bevor ich meinen Kunden einen Kuchen backe, frage ich ob manche Zutaten Unverträglichkeiten verursachen und ersetze diese dann durch passendere – aber jedem das Seine 😉

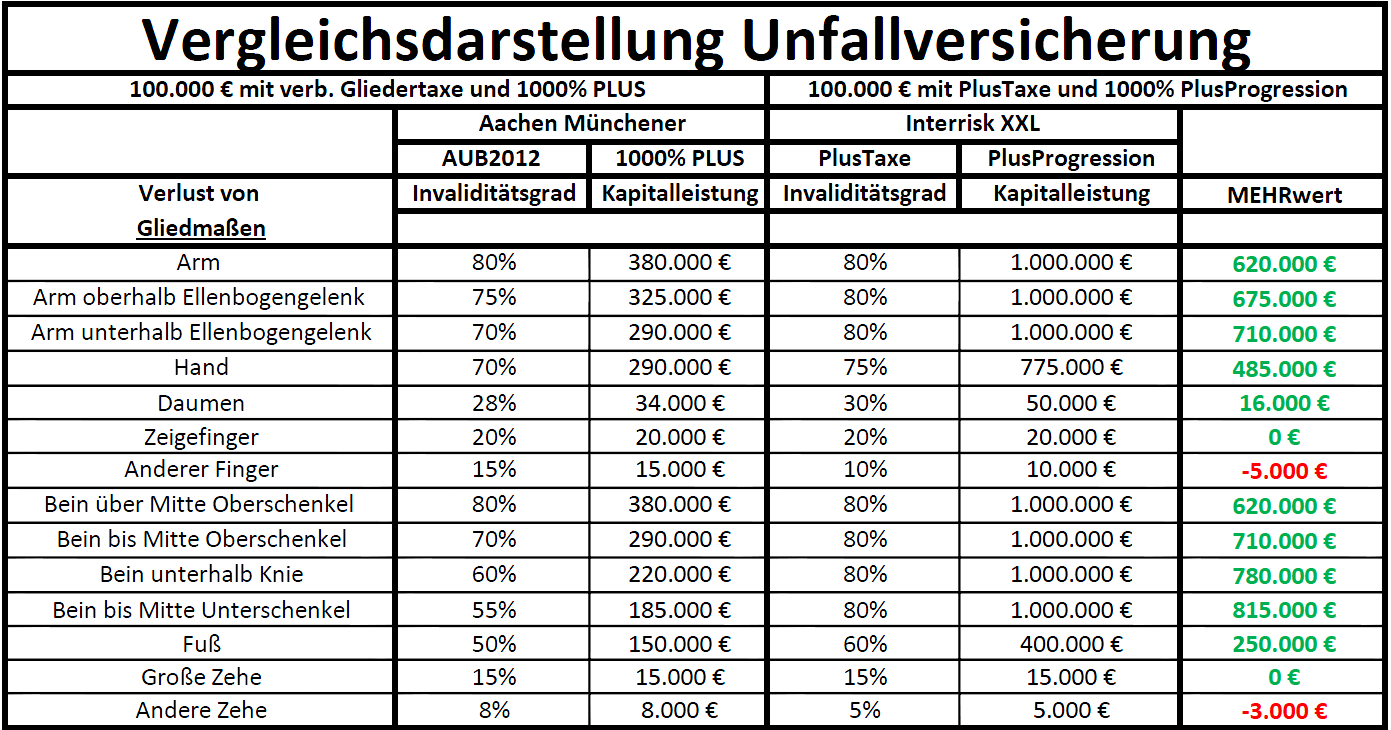

Ein Beitrag hat mich allerdings ganz besonders interessiert, denn es geht um mein Steckenpferd Invaliditätsleistung bei der Unfallversicherung. Richtigerweise führt der Vermögensberater hier aus, dass eine Unfallversicherung im Worst-Case eine möglichst hohe Invaliditätsleistung haben sollte. Zwei krakelige Linien sollen dabei stark überzeichnet unterschiedliche Progressionskurven darstellen:

Man muss nun wissen, dass Vermögensberater der Deutschen Vermögensberatung AG als Versicherungsvertreter lediglich eine Unfallversicherung (die der Aachen Münchener) anbieten können und diese zufälligerweise nur die 1.000%ige Progression kennt. Der Tarif mit AUB 2012 und 1000% PLUS hat nun deshalb mein Interesse geweckt und ich verglich ihn mal mit einer der aktuell leistungsstärksten Unfallversicherungen auf dem Markt, der InterRisk XXL mit Plus-Taxe und 1000% PlusProgression: (KLICK auf die Grafik für den vollständigen Vergleich!)

Nun, zugegeben – bei Verlust bzw Gebrauchsunfähigkeit von “Kleinkram” wie anderer Finger (also kein Daumen oder Zeigefinger) sowie anderen Zehen außer den großen liegt Aachen Münchener vorne. Ferner gibt’s bei Kindern wegen Verlust der Milz 10.000e mehr. Andere Verletzungen sind in der Auszahlung gleich wie zB große Zehe oder Zeigefinger. Allerdings unterliegt AMV bei allen anderen Verletzungen – besonders bei den richtig schweren, die laut dem besagten Vermögensberater ja gerade eine hohe Leistung auslösen sollten. Selbst bei gleichen Invaliditätsgraden wie zB Verlust eines Armes – was jeweils 80% Invalidität ausmacht – liegt die Leistung über 600.000e auseinander!! Bei 75% Invalidität läge der Unterschied immer noch bei 450.000e… Erwähnenswert ist auch noch, dass der Tarif der InterRisk für nicht-körperlich tätige Berufe rund 21% günstiger als die Aachen Münchener ist – nicht unerheblich und für viele Kunden interessant 🙂

Fazit: Deutsche Vermögensberatung AG nimmt die richtigen Zutaten in der richtigen Dosierung (100.000e Grundsumme, 1000% Progression, verbesserte Gliedertaxe ggüber Standard-AUB, 50.000e Todesfallleistung) und backt einen leckeren Kuchen. Allerdings ist der DVAG-Kuchen um etwa 21% teuerer als der Maklerkuchen und man bekommt je nach gewünschter Portion (30%, 50%, 80%, …) bis zu 62% weniger.

Mit leckeren Empfehlungen,

Wladimir Simonov

Comments 2

Sehr interessant – da es sich auf meinen Post auf http://www.facebook.com/Tim.wolff.dvag bezogen hat kann ich allerdings nur sagen: Setzen, 6!

Ungefähr 10 Min nach meinem Post hat mir jemand eine PN geschrieben das er nach einem Motorradunfall querschnittsgelähmt ist – warum ist das in der Tabelle bewusst weggelassen?

Extra? Oder wollte hier jemand täuschen…???

Author

Lieber Hr. Wolff,

besten Dank für Ihren Kommentar. “Querschnittslähmung” ist kein Bestandteil einer Gliedertaxe, wie Sie bestimmt wissen – oder Ihnen ein Spezialist aus der Fachabteilung Unfall erklären kann. 100% Invalidität lösen sowohl bei der Aachen-Münchener als auch bei InterRisk 1.000% Leistung = 1.000.000e aus. Das kann man in der Tabelle zB analog beim Punkt “Verlust beider Nieren” sehen. Bei Vollinvalidität gibt es keinen Leistungsunterschied, außer wenn der Unfallbegriff bei einer der beiden Gesellschaften nicht greifen würde. Oder eine Ausschlussklausel. Oder Mitwirkung. Wobei die letztere eher ein Problem der AM wäre, denn InterRisk verzichtet vollständig auf Anrechnung der Mitwirkung von Krankheiten und Gebrechen 🙂

Bei weiteren Fragen stehe ich Ihnen gerne kollegial zur Verfügung,

Wladimir Simonov