Mancher Kunde nutzt den Versicherungstermin, um mir sein Leid zu klagen. Da gibt’s ganz oft alltägliche Kleinigkeiten, aber auch große Ärgernisse zu berichten. So auch letzte Woche: Ein Kunde aus der Baubranche hat die Schnauze voll, überlegt nach 3 Jahren nun mit der Selbstständigkeit aufzuhören und sich anstellen zu lassen. Er ist zwar sehr fleißig und hat auch keinen Mangel an Aufträgen – aber zum Teil dauert es 3 Monate und länger bis er sein Geld und seine vorher getätigten Ausgaben (Material, Subunternehmer, Helfer, etc) bekommt. Das führt dazu, dass er auf dem Papier zwar sehr gut verdient, aber eigentlich eine arme Sau ist. Größere Investitionen sind unmöglich, da er sich nie sicher sein kann WANN und OB die Kunden bezahlen. Konto im Dispo, Bank macht Druck, Verträge wie Krankenversicherung, Berufsunfähigkeit und betriebliche Versicherungen sind ständig im Mahnverfahren, bei einer der wichtigsten Policen – seiner Dread Disease – hat er den Versicherungsschutz leider schon eingebüßt. Natürlich ist dann die Motivation des Unternehmers auch irgendwann mal ergeschöpft.

Ein Vorfall letztens ärgert ihn maßlos: Langjähriger Kunde moniert einen Auftrag wegen Mangel und zahlt nicht. Klar – es gibt in seiner Betriebshaftpflicht (zum Glück) die aktive Werklohnklage. Und Vertrags-Rechtsschutz hätte er von mir auch haben können. Aber das dauert wieder und ob ein Rechtsstreit Erfolg hat?.. Kurz: Demotivation pur. Er stellt sich die Frage: Für wen arbeite ich? Für die Bank? Seine Ausgaben? Sich selbst..?

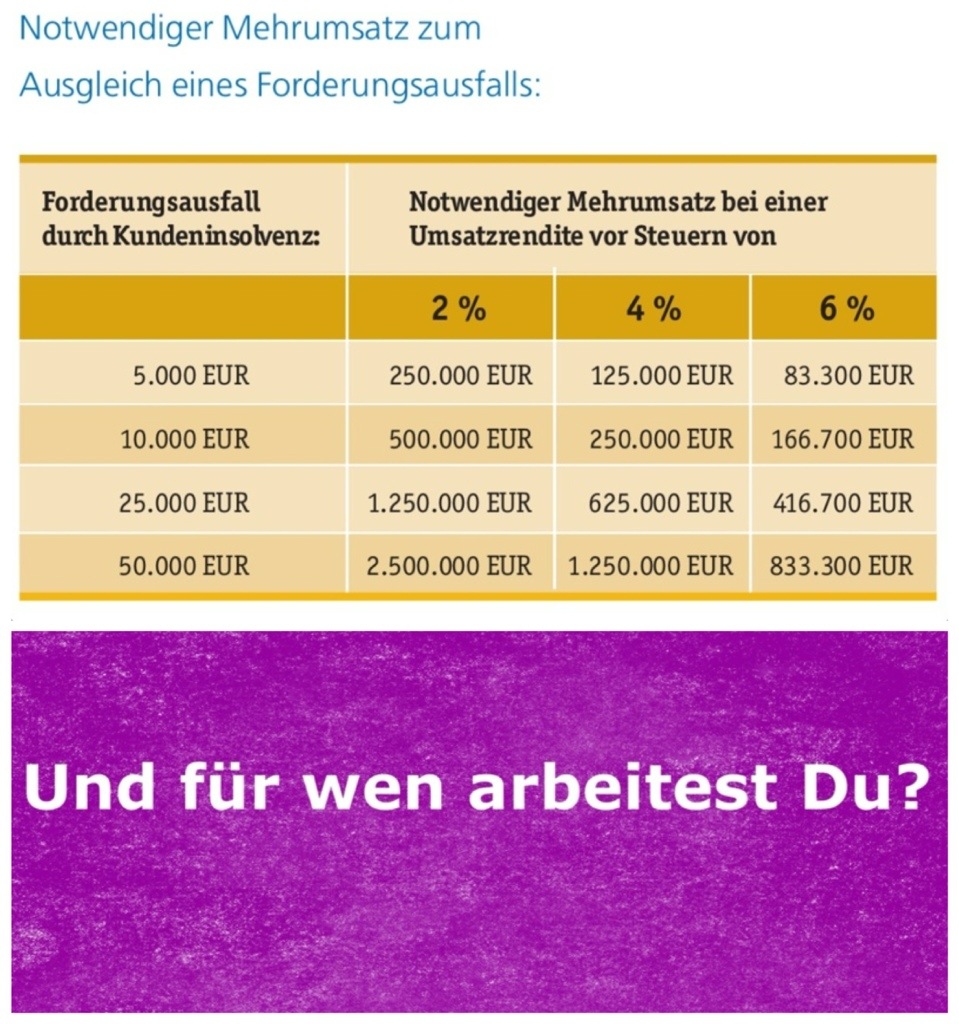

Rein betriebswirtschaftlich betrachtet hat so ein Umsatzausfall wirklich harte Konsequenzen:

Ich habe dann darauf verzichtet, ihm vorzurechnen wieviel mehr er arbeiten muss um die 12.000e Ausfall auszugleichen – eher habe ich den Fokus auf die Lösung des Problems gelegt. Gut, wenn man für (fast) alles eine Lösung weiß 😉

Mit wissenden Grüßen,

Wladimir Simonov

Comments 1

Früher war die Forderungsausfallversicherung (FAV) gerade für kleine Unternehmen schwer händelbar, das hat sich sehr massiv geändert. Es gibt sehr gute und günstige Einsteigerprodukte, die mit der Absicherung von Insolvenzen beginnen und im kompletten Paket mit echtem Vertragsrechtsschutz bei bestrittenen Forderungen und Nichtzahlunsgtatbestand münden. Die meisten Unternehmer haben sich gegen Feuer versichert, wie viele Policen gibt es hier in Deutschland? Tausende, die FAV-Policen sind in nur sehr geringem Umfang vorhanden, nicht mal 1/10 der vorhandenen Feuerversicherungen, die Schadenszahlungen sind aber wesentlich höher als im Bereich Feuer, das alleine zeigt, dass Forderungsausfälle wesentlich häufiger passieren als Feuer, die Existenzen bedrohen. Auch wenn sich Ihre Ausfälle in “kleinen Rahmen” bewegen, so sind sie doch für die Zukunft nicht kalkulierbar, Prämien für Versicherungsschutz sind kalkulierbar und nur weil es die letzten 10 Jahre nicht gebrannt hat, schaffen Sie ja auch nicht die Feuerlöscher ab.