Liebe Leser, regelmäßig stelle ich bei Beratungen bzgl. Arbeitskraftabsicherung und Altersvorsorge, dass den Menschen die Kenntnis bzgl. der Leistungen der gesetzlichen Rentenversicherung fast vollständig fehlt. Besonders der Bereich “Erwerbsminderung” schein ein Buch mit 7 Siegeln zu sein. Ich habe mir deshalb die Mühe gemacht und die wichtigsten Zahlen, Daten und Fakten aus verschiedenen Quellen auf einer Infografik zusammengestellt! Bitte schön:  Die meisten Statistiken stammen aus den Publikationen der Deutschen Rentenversicherung selbst, einige haben andere Quellen. Das Quellenverzeichnis finden Sie weiter unten!

Die meisten Statistiken stammen aus den Publikationen der Deutschen Rentenversicherung selbst, einige haben andere Quellen. Das Quellenverzeichnis finden Sie weiter unten!

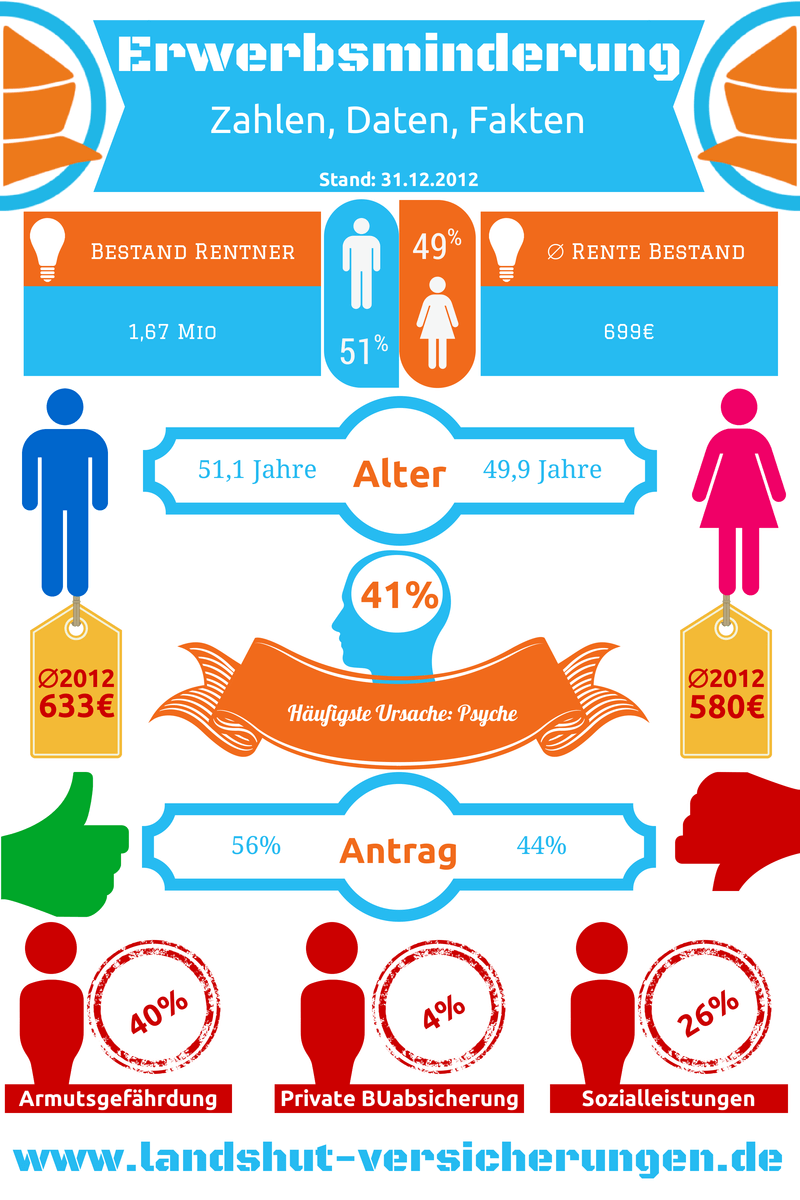

Aktuell sind etwa 1,67 Mio erwerbsgeminderte Menschen in Deutschland. Als erwerbsgemindert gilt man, wenn man aus gesundheitlichen Gründen nicht mehr als 6h täglich arbeiten kann. Dabei wird allerdings im Unterschied zu der Berufsunfähigkeitsrente (bis zum Jahr 2000 gab’s diesen Schutz für alle Versicherten via Deutsche Rentenversicherung, seitdem nur für Versicherte mit Geburtstag vor 2. Januar 1961 – und die gehen langsam aber sicher alle Richtung Ruhestand) nicht der ausgeübte Beruf versichert sondern irgendein Job auf dem Arbeitsmarkt, den man ausüben könnte. Berufsschutz oder Haltung des Lebensstandards oder tatsächliche Verfügbarkeit eines Arbeitsplatzes auf dem allgemeinen Arbeitsmarkt spielen keine Rolle. Wer mindestens 3h aber maximal 6h täglich arbeiten kann, erhält die halbe Erwerbsminderungsrente. Wer nicht mehr als 3h täglich arbeiten kann, bekommt die volle Erwerbsminderungsrente. Die Berechnung erfolgt anhand der Entgeltpunkte, für eine Leistung sind etwaige Regeln und Wartezeiten zu beachten – zB gibt es für Berufsanfänger die ersten 5 Jahre grundsätzlich gar keinen Schutz! Glücklicherweise hat der Journalist Markus Rieksmeier von #Klartextfinanzen die Rentenformel geknackt und für alle auf einen Bierdeckel gepackt:

Grafik und Rechenformel: Markus Rieksmeier

Einfacher geht’s nun wirklich nicht – chapeau! 🙂

Im Schnitt beträgt die Erwerbsminderungsrente im Bestand etwa 699e monatlich, wobei hier die Beiträge für Kranken- und Pflegeversicherung bereits abgezogen wurden. Grundsätzlich wäre eine Erwerbsminderungsrente steuerpflichtig, allerdings fallen in dieser Höhe üblicherweise keine Steuern an. Also “Glück” im Unglück. Rentner in Neuen Bundesländern erhalten im Schnitt etwa 10% weniger. Die Renten wegen Erwerbsminderung fallen stetig. Die neuen Rentner des Jahres 2012 erhalten im Schnitt weniger als die Rentner im Bestand. Die Männer liegen bei rund 633e monatlich, die Frauen bei 580e. Die Verteilung der Geschlechter ist ausgeglichen. Wann trifft denn die meisten Menschen Erwerbsminderung? Die Antwort ist ganz klar: Um die 50 Jahre herum. Männer werden später krank, Frauen ein wenig früher. Die häufigste Ursache ist mit 41% Psyche – das deckt sich auch mit den Erfahrungen der privaten Berufsunfähigkeitsversicherer, bei den psychische Erkrankungen seit einigen Jahren auch immer erste Plätze belegen. Die Verteilung der Erwerbsminderungsrenten war im Jahre 2012 folgende: Etwa 15% (28.802) der bewilligten Renten entfielen auf halbe Erwerbsminderung, rund 85% (160.571) auf volle Erwerbsminderung. Die volle Erwerbsminderungsrente war recht schwierig zu bekommen, denn von den 308.248 Anträgen wurden lediglich 160.571 bewilligt. Die Ablehnungsquote lag bei etwa 48%, oder etwa jedem 2. Antrag!! Diese Statistik retten die Zahlen der halben Erwerbsminderungsrente – hier lag die Bewilligungsquote bei über 97%, denn von 29.644 Anträgen wurden nur 842 abgelehnt. Im Durchschnitt werden also 56% der Anträge auf Erwerbsminderung bewilligt und 44% abgelehnt, wobei es stark darauf ankommt ob man die halbe oder die volle EMi-Rente beantragt.

Spannende Erkenntnisse liefert die Studie “Sozioökonomische Situation bei Erwerbsminderung”. Demnach sind rund 40% der Personen in Haushalte mit Erwerbsminderungsrentnern armutsgefährdet, nur 4% der Erwebsminderungsrentner beziehen eine signifikante Berufsunfähigkeitsrente von privaten Versicherern und ganze 26% sind auf zusätzliche staatliche Leistungen wie Wohngeld, ALG2 / Hartz4, Grundsicherung, etc angewiesen. Die Dunkelziffer dürfte weit höher liegen, wie auch diese erwerbsgeminderte Frau schildert!

Fazit: Ich kann Ihnen nur empfehlen, sich unabhängig zu dem Thema Arbeitskraftabsicherung beraten zu lassen. Wie Sie sehen, sind die Erwerbsminderungsrenten meistens unter der Grundsicherung sowie der Armutsgrenze. Rechnen Sie mit der Bierdeckel-Formel Ihre individuellen Ansprüche aus oder schauen Sie in Ihre Renteninformation der Deutschen Rentenversicherung. HIER können Sie eine aktuelle kostenlos anfordern. Ihren Lebensstandard und Ihre Altersvorsorge können Sie nur durch die richtige private Absicherung schützen. Mittlerweile sind auf dem Markt sehr viele Möglichkeiten für einen passenden Schutz vorhanden. Die Berufsunfähigkeitsrenten werden für risikoarme Berufe immer günstiger (zumindest bis Jahresende, wenn das Lebensversicherungsreformgesetz sowie die neuerliche Garantiezinssenkung wirken) und besser (zB immer mehr Anbieter mit AU-Klausel = Rente schon bei Arbeitsunfähigkeit). Selbst Menschen mit gesundheitlichen Problemen erhalten über etwaige Aktionen von guten Versicherern Schutz ohne Einschränkungen. Als Alternative unterhalb der “VollkaskoBU” gibt es seit diesem Jahr den interessanten Trend zu “Teilkasko” – Funktionsversicherungen, die bestimmte Diagnosen und/oder Fähigkeiten absichern, sind auf dem Vormarsch. Für Personen mit körperlicher Tätigkeit sowie gesundheitlichen Problemen bilden diese oft ein spannende Alternative zu bezahlbaren Beiträgen! Las but not least sollten Sie Ihre Altersvorsorge nicht außer Acht lassen, denn ein armer Erwerbsminderungsrentner wird ein bettelarmer Altersrentner. Wir bieten unseren Kunden IMMER eine Sparzielabsicherung bei Krankheit an. Wer heute mit 50 Jahren krank wird, hat unter Umständen noch bis zu 40 Jahre Leben vor sich – und diese sollen wegen der PFANDrente nicht zur Qual werden.

Mit positiven Grüßen,

Wladimir Simonov

Quellen: Broschüre der Deutschen Rentenversicherung “Aktuelle Daten 2014”, Studie “Sozioökonomische Situation bei Erwebsminderung”, Statistik über Rentenanträge – Forschung DRV

Jetzt starkes Angebot für Arbeitskraftabsicherung anfordern!

Über den Autor

Gründe für Landshut Versicherungen

Gute Erfahrungen:

Comments 4

Zum obigen Beitrag zwei Anmerkungen:

Die pauschale Aussage “Berufsschutz oder Haltung des Lebensstandards oder tatsächliche Verfügbarkeit eines Arbeitsplatzes auf dem allgemeinen Arbeitsmarkt spielen keine Rolle. Wer mindestens 3h aber maximal 6h täglich arbeiten kann, erhält die halbe Erwerbsminderungsrente” ist so nicht korrekt.

Die ständige Rechtsprechung hat über den Wortlaut des Gesetzes hinaus die sog. “Arbeitsmarktrente” entwickelt. Eine teilweise erwerbsgeminderte Person (im obigen Text als halbe Erwerbsminderung beschrieben) hat Anspruch auf Rente wegen voller Erwerbsminderung, sofern kein entsprechender (Teilzeit-)Arbeitsplatz auf dem allgmeinen Arbeitsmarkt zu Verfügung steht.

Da dies in aller Regel der Fall ist, wird das Vorhandensein solch eines dem Restleistungsvermögen entsprechenden Arbeitsplatzes grundsätzlich von den Trägern der gesetzlichen Rentenversicherung im Einzelfall nicht geprüft, sondern eine (zeitlich befristete) Rente wegen voller Erwerbsminderung bewilligt.

Paradoxerweise sichert hier die gesetzliche Rentenversicherung ein Risiko der Arbeitsförderung ab.

Diese Sachverhalte stehen unabhängig von der Abschaffung des Berufsschutzes und der damit einhergegangenen Prüfung des Restleistungsvermögens des Versicherten in seinem Bezugsberuf bzw. der Verpflichtung zur Bezeichnung einer adäquaten Verweisungstätigkeit.

Die Aussage “Die Berechnung erfolgt anhand der Entgeltpunkte, für eine Leistung sind etwaige Regeln und Wartezeiten zu beachten – zB gibt es für Berufsanfänger die ersten 5 Jahre grundsätzlich gar keinen Schutz!” übergeht leider ein wesentliches Element des Leistungsrechts im Sozialgesetzbuch VI.

Betrachtet man die Zugangsvoraussetzungen in den einschlägigen Vorschriften, so wird neben dem Vorliegen von Erwerbsminderung und dem Nichterreichen einer bestimmten Altersgrenze die Erfüllung der Wartezeit von 5 Jahren sowie die besondere versicherungsrechtliche Voraussetzung, in den letzten 5 Jahren vor Eintritt der Erwerbminderung mind. 3 Jahre Pflichbeiträge entrichtet zu haben, gefordert.

Da gerade Berufsanfänger kaum die Möglichkeit haben, diese Mindestversicherungszeiten zu erfüllen, hat der sozialpolitische Gesetzgeber das Institut der vorzeitigen Wartezeiterfüllung in § 53 SGB VI aufgenommen.

Vereinfacht gesagt lässt die eben genannte Vorschrift die Erforderlichkeit der Erfüllung der Wartezeit sowie der besonderen versicherungsrechtlichen Voraussetzungen ersatzlos entfallen, sofern eine enge zeitliche Bindung zwischen Beendigung einer Schul- oder Berufsausbildung und der gegenwärtig ausgeübten Beschäftigung vorliegt.

Trotz für Leistungsfälle ab 01.07.2014 angehobener Zurechnungszeit kann jedoch ein konsequenter Abbau der gesetzlichen Leistungen im Falle einer Minderung der Erwerbsfähigkeit nicht von der Hand gewiesen werden.

Abhängig von der Erwerbsbiographie fallen die jeweiligen Nettobeträge einer Erwerbsminderungsrente zunehmend geringer aus, sodass möglicherweise die Gewährung von Fürsorgeleistungen wie der Grundsicherung bei Erwerbsminderung nach dem SGB XII angezeigt ist.

Der individuellen Prüfung einer privaten Absicherung im Falle der Berufs- bzw. Erwerbsfähigkeit kann daher nur zugestimmt werden.

Author

Danke schön für diese umfangreiche Ergänzung. Da sind wir allerdings schon recht weit im Gebiet des Sozialversicherungsrechts, was mit meinem Beitrag nicht beabsichtigt war. Wer das Thema in die Tiefe erforschen möchte, findet sicherlich passende Fachliteratur und Rechtsprechung 🙂

Pingback: Welche Auswirkungen hat Berufsunfähigkeit auf die Rente? | Landshut Versicherungen

Pingback: Welche Auswirkungen hat Berufsunfähigkeit auf die Rente?