Im deutschen Sprachgebrauch versteht man in der Regel unter einem Pferdefuß unerwünschte bis unangenehme, z. T. versteckte Begleiterscheinungen bei Vereinbarungen oder Verträgen, die aber in Kauf genommen werden (müssen), da es die Sache nur im Paket mit dem Pferdefuß gibt.

Quelle: Wikipedia

Die meisten Versicherungsverträge bergen Pferdefüße, aber bei Tierhalterhaftpflicht verbirgt sich ein ganz besonderer – und nicht nur bei Pferden!

Nehmen wir mal den folgenden Fall an:

Hund beißt die 5jährige Tochter des Halters ins Gesicht. Neben erheblichen Behandlungskosten bleibt eine entstellende Narbe zurück. Die kosmetische Operation kostet 12.000e. Zahlt die Hundehaftpflicht?

Bevor wieder Streit bzgl. Eintrittswahrscheinlichkeit und Schuldfrage ausbricht, zitieren wir mal wieder Wikipedia:

Der weitaus überwiegende Teil von Beißunfällen geschieht im familiären Umfeld eines Hunds, nur ein geringer Teil der Unfälle wird von fremden Hunden verursacht. Kinder im Alter zwischen 5 und 9 Jahren sind besonders häufige Opfer.

Wichtigste Ursachen für das Beißen eines Hundes sind Aggressions- und Jagdverhalten. Beim Aggressionsverhalten ist zwischen offensiver Aggression (Angriff) und defensiver Aggression (Abwehrbeißen) zu unterscheiden. Der überwiegende Teil aggressiver Reaktionen beim Hund geschieht aus Angst.

Für die Lösung hilft keine Software (und schon gar kein Onlinevergleich wie Check24, Transparo sowie Konsorten). Wir müssen uns dafür in die (Un-)Tiefen der Versicherungsbedingungen begeben.

Der o.g. Fall muss doch irgendwie geregelt sein, oder? Ja, richtig… Bei den Ausschlüssen! ^^

7 Ausschlüsse

Falls im Versicherungsschein oder seinen Nachträgen nicht ausdrücklich etwas anderes bestimmt ist, sind von der Versicherung ausgeschlossen:

.

.

.

7.4 Haftpflichtansprüche

(1) des Versicherungsnehmers selbst oder der in Ziff. 7.5 benannten Personen gegen die Mitversicherten,

(2) zwischen mehreren Versicherungsnehmern desselben Versicherungsvertrages,

(3) zwischen mehreren Mitversicherten desselben Versicherungsvertrages.7.5 Haftpflichtansprüche gegen den Versicherungsnehmer

(1) aus Schadenfällen seiner Angehörigen, die mit ihm in häuslicher Gemeinschaft leben oder die zu den im Versicherungsvertrag mitversicherten Personen gehören; Als Angehörige gelten Ehegatten, Lebenspartner im Sinne des Lebenspartnerschaftsgesetzes oder vergleichbarer Partnerschaften nach dem Recht anderer Staaten, Eltern und Kinder, Adoptiveltern und -kinder, Schwiegereltern und -kinder, Stiefeltern und -kinder, Großeltern und Enkel, Geschwister sowie Pflegeeltern und -kinder (Personen, die durch ein familienähnliches, auf längere Dauer angelegtes Verhältnis wie Eltern und Kinder miteinander verbunden sind).

…meint der Gesamtverband der Deutschen Versicherungswirtschaft e.V. in “Allgemeinen Versicherungsbedingungen für die Haftpflichtversicherung (AHB)” als unverbindliche Empfehlung an die Mitgliedsunternehmen – fast alle in Deutschland tätigen Versicherer.

Dieser Empfehlung folgen auch fast alle Versicherungsgesellschaften wörtlich. Unter anderem haben das ziemlich genau so in ihren Bedingungen hinterlegt: (keine abschließende Aufzählung, Recherche erfolgte nach bestem Wissen und Gewissen, maßgeblich ist der Laut der jeweiligen Versicherungsbedingungen in der jeweils gültigen Fassung bei Abschluss des Versicherungsvertrages!)

Allianz

AXA

Continentale

Debeka

DEVK

Gothaer

Haftpflichtkasse Darmstadt

Versicherungskammer Bayern

VHV

Zurich

Auf plain german: Zahlen nicht.

Doch wieso eigentlich? Es handelt sich bei so einem Fall um einen sog. Eigenschaden (Mein Hund schädigt meinen Sohn). Haftpflichtversicherungen sind eigentlich nur gegen Ansprüche Dritter und nicht eigene (“Ich nehme mich dann mal eben selbst in Regress”) oder die der eigenen Familie (“Papa, Papa, ich hab den Fernseher kaputtgemacht! – Macht nichts. Das zahlt dann deine Haftpflicht, mein Sohn…”). Der Hauptgrund für diesen Ausschluss ist natürlich die erhöhte Wahrscheinlichkeit von Versicherungsbetrug. Nichtsdestotrotz kann es manchmal SEHR wichtig sein, diesen eigentlich im Sinne der Versichertengemeinschaft vernünftigen Ausschluss nicht im Vertrag stehen zu haben! Nämlich bei Personenschäden unter den versicherten Personen. Denkbare weitere Fälle:

– Hund beißt Hundesitter (Hundehaftpflicht?)

– Pferd tritt/wirft Reiter ab (Pferdehaftpflicht?)

– Vogelspinne sticht (Vielen Dank an Michael Kretzschmar für den Hinweis!) beißt Ehefrau (Privathaftpflicht?)

Sobald der Geschädigte unter den “versicherten Personen” ist, greift meistens ein Ausschluss. Besonders bei Pferden sind sog. “Fremdreiter” Gang und gäbe. Anders als bei Hunden kann man die Reaktionen und Bewegungen von Pferden noch weniger “vorhersehen” und die Verletzungen durch einen Tritt sind i.d.R. weit schlimmer als durch einen Hundebiss. Nicht zu vergessen, dass manche Pferde auch gerne mal zubeißen!

Bisherigen Recherchen nach gibt es lediglich einen Anbieter, der in diesem Punkt uneingeschränkt empfehlenswert ist. Der Wortlaut der Bedingungen ist nämlich:

§ 2 Versicherte Personen

.

.

.

4. Gegenseitige HaftpflichtansprücheGesetzliche Haftpflichtansprüche der versicherten Personen

untereinander sind mitversichert, soweit es sich handelt um:

a) Personenschäden,

b) gesetzliche Rückgriffsansprüche aus Personen- und Sachschäden

(z.B. von Versicherern oder Arbeitgebern),

c) Haftpflichtansprüche der nach Nr. 2 und 3 versicherten

Personen,

d) Haftpflichtansprüche gegen Sie, soweit diese nicht von

mit Ihnen in häuslicher Gemeinschaft lebenden Familienangehörigen

erhoben werden.

Der o.g. Fall ist also derzeit NICHT versicherbar und läuft unter PP (= persönliches Pech), sofern das Tier einen in der häuslichen Gemeinschaft lebenden Familienangehörigen schädigt. Allerdings sind Personenschäden aller weiteren versicherten Personen (wie zB Hüter oder Nutzer) durch das Tier vollständig gedeckt – was wie wir gesehen haben, keine Selbstverständlichkeit darstellt! Als Lösung kommt nur eine vernünftige Unfallversicherung in ausreichender Höhe [ mindestens 100.000e Grundsumme mit 225% Progression, optimalerweise aber 150.000e Grundsumme und 350% Progression ] in Frage.

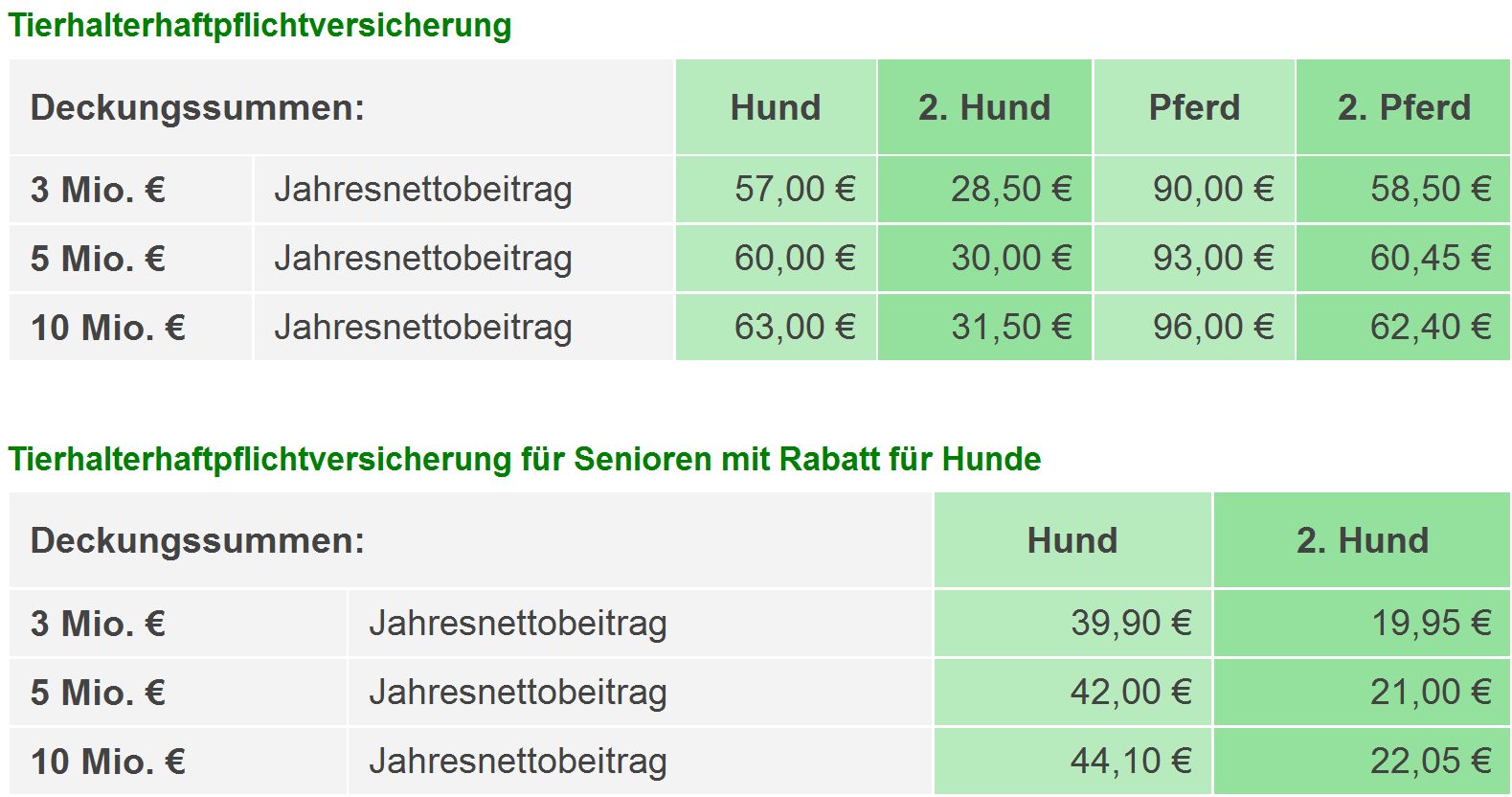

Die Prämien betragen: (Klick auf die Grafik zum Vergrößern!)

Überall kommt natürlich noch die Versicherungssteuer i.H.V. 19% hinzu. Als Senior gilt man ab dem 60. Lebensjahr und natürlich zahlt man für das 3., 4., oder 5. Tier den gleichen Beitrag wie für das 2.! Bei Vereinbarung einer Selbstbeteiligung sind zusätzlich noch bis zu 30% Rabatt möglich.

Nicht versicherbar sind Kampfhunde. Als solche gelten insbesondere American Staffordshire Terrier, Bandog, Bordeaux-Dogge, Bullterrier, Dogo Argentino, Fila Brasileiro, Mastiff, Mastin Espanol, Mastino Napolitano, Pit Bullterrier, römischer Kampfhund, Staffordshire Bullterrier, Toza sowie Kreuzungen dieser Hunderassen und speziell zu Kampfhandlungen abgerichtete Hunde.

Fazit: Bei (Tierhalter-)Haftpflicht sollte man nicht primär auf den Preis achten. Eine sehr wichtige Leistung stellen die gegenseitigen Ansprüche der versicherten Personen dar. Personenschäden sind versicherbar, allerdings greift bei Tierhalterhaftpflicht selbst bei dem besten recherchierten Bedingungswerk der Ausschluss “Familienangehörige in häuslicher Gemeinschaft”. Bei Privat- und Betriebshaftpflicht gibt es allerdings Tarife, die das Risiko der Personenschäden der versicherten Personen untereinander fast uneingeschränkt einschließen. Individuelle Beratung ist unerlässlich und kann NICHT durch Online-Vergleichsportale erfolgen.

Mit bissigen Grüßen,

Wladimir Simonov

Comments 2

..wieder mal ein sehr guter Beitrag, allerdings bin ich der Meinung, dass eine Vogelspinne beißt und nicht sticht 😉

Author

Vielen Dank für das Lob! Ja, Tatsache… Ich verbesser das mal 😉