„Ich habe nie einen nennenswerten Unfall erlebt. In all meinen Jahren auf See habe ich nur ein einziges Mal ein Schiff in Not gesehen. Ich habe nie einen Untergang miterlebt und war auch nie in einer gefährlichen Lage, die zu einer Katastrophe hätte führen können.“Kapitän Edward John Smith, 1907

Ja, Du hast richtig geraten. Smith war Kapitän der Titanic, die zusammen mit ihm und den meisten Passagieren nur 5 Jahre später versank. Ursache: Ein Eisberg.

Doch was hat ein Unglück von vor 100 Jahren mit Deiner Altersvorsorge zu tun? Mehr als man glaubt.

Heute kam die Finanztip-Pressemitteilung zum Riester-Fondssparplan von Fairr. Beim Lesen wird Experten kotzübel:

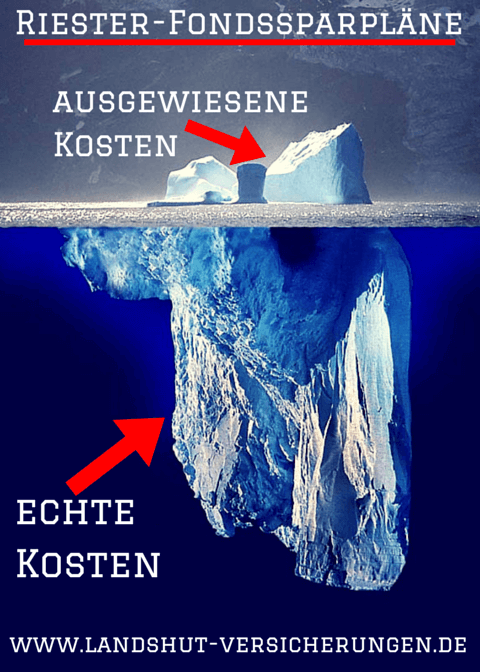

Etliche Male wird gebetsmühlenartig wiederholt, wie GÜNSTIG doch der neue Riester-Fondssparplan wäre. Noch VIEL GÜNSTIGER als andere schon günstige Riester-Fondssparpläne der DWS und Union Investment. Da kann doch niemand was dagegen sagen, denn die KOSTEN sind ja wirklich das einzige wichtige Kriterium bei der Riester-Rente. Je GÜNSTIGER desto besser.

Ja. Stimmt. Aber dann Bitteschön alle Kosten benennen!

Kosten fallen auf Produktebene an und sind im Einzelnen:

– Ausgabeaufschläge

– Verwaltungsgebühren Fonds

– Verwaltungsgebühren Bank & Vermittler

– Kontoführungsgebühren

– biometrische Kosten

Die ersten 4 Kostenarten können so günstig sein wie es nur geht – aber die biometrischen Kosten machen trotzdem den Großteil der Kosten aus. Die biometrischen Kosten beinhalten bei Riester ausschließlich das Langlebigkeitsrisiko. Dein Langlebigkeitsrisiko. Denn eine Rente wird lebenslang bezahlt. Penicilin erfunden? Schwupps – alle leben paar Jahre länger. Krebs besiegt?? Schwupps – die Lebenserwartung macht über Nacht einen Sprung um 5-10 Jahre. Cybernetische Hilfsmittel sind legal? Hoppla – die Rente läuft 100 Jahre länger.

Das alles kann und darf nur eine Versicherung kalkulieren. Deshalb wird zum Rentenbeginn von jedem Riester-Anbieter eine Absicherung des Langlebigkeitsrisikos durch eine Rentenversicherung verlangt. Gesetzlich. Und da schlagen die zwischenzeitlich erfundenen Hilfsmittel, Heilmittel, Arzneien, Therapien, etc voll durch. Während man heute schon von einer immer steigenden Lebenserwartung ausgeht – wie wird das wohl in 20-40 Jahren sein, wenn Riester-Sparer in Rente gehen?

Bereits heute steht fest: Mindestens 25% des Kapitals müssen Riester-Fondssparpläne pro Rentner der jetzt in Ruhestand geht an eine Versicherung überweisen, um die Rente ab Alter 85 sicherzustellen. Sollte sich in den nächsten Jahren wider Erwarten nichts ändern, müssten es in 25 Jahren schon über 40% sein. Die Konsequenz: Die Gesamtrente wird niedriger ausfallen als heute prognostiziert. Schon blöd, wenn man damit aber rechnet. Oder?

Der Riester-Experte Joachim Haid hat gestern mit spitzem Stift nachgerechnet:

Bei Fairr würden für ihn 124.633e zur Verrentung bereitstehen. Das soll rund 30.000e besser als bei “vergleichbaren” Riester-Verträgen. Diese “vergleichbaren” Riester-Verträge würden also rund 94.000e erwirtschaften. Ein ganzer Haufen weniger!

ABER: Was nicht gesagt wird und was auch nirgendwo steht – auch nicht im Kleingedruckten – ist, dass nun der Biometriehammer kommt und bei Fairr voll zuschlägt.

Wir rechnen mit den heute bekannten Zahlen wie 1,25% Garantieverzinsung und Sterbetafel DAV 2004 R (damit rechnen die Versicherer die Renten aus). Gemäß diesen Werten müssten zum Rentenbeginn etwa 40% für die Rentenversicherung abgezogen werden = ganze 49.853,2oe!

Deine Altersvorsorge sinkt wie die Titanic, wenn sie mit den hohen versteckten Kosten kollidiert

Oh. Wenn man plötzlich fair rechnet, sieht Fairr gar nicht mehr so toll aus. Statt 30.000e mehr hat man nun plötzlich 20.000e weniger. Ganze 20% Nachteil. Ein dicker Hund, oder?

So kann auch Deine Altersvorsorge an einem gemeinen Eisberg zerschellen. Wenn die echten Kosten zuschlagen, solltest Du lieber Deine Schäfchen im Trockenen haben! Die Macher hinter diesen Angeboten und die selbsternannten Verbraucherschützer wie Super-Affiliate-Profi Tenhagen werden dafür wohl leider nicht geradestehen müssen. Teilweise wegen der eigenen Biometrie!

Mit besten Empfehlungen,

Wladimir Simonov