Heute wurde ich via Facebook auf die folgende Meldung samt Grafik aufmerksam:

Dabei lautet nicht nur die Überschrift schon irreführend, es geht im Text auch im gleichen Stil weiter:

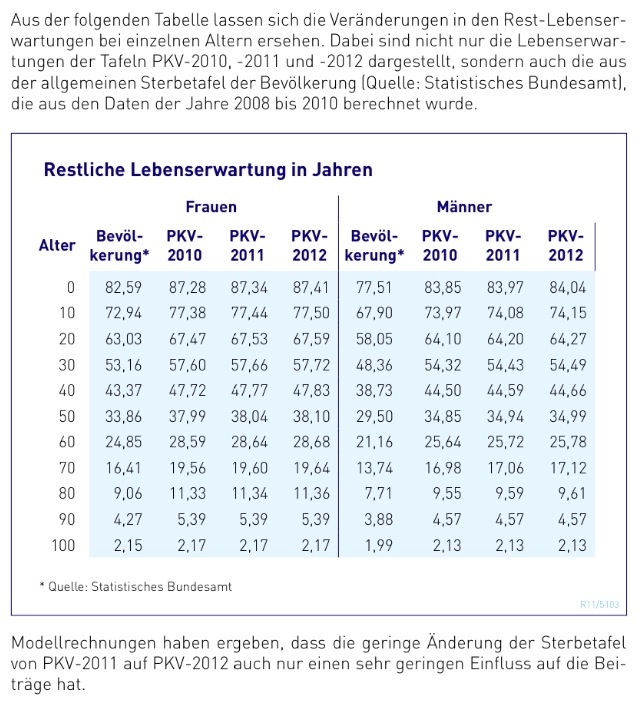

Ergebnis: Heute 30-jährige Frauen werden in Deutschland im Schnitt 83 Jahre alt, PKV-versicherte Frauen jedoch 87,72 Jahre. Gleichaltrige Männer kommen in der PKV auf 84,5 Jahre Lebenserwartung, in Deutschland gesamt auf 78,4 Jahre. Heute 60-Jährige werden bundesweit im Schnitt 81,1 Jahre alt (Frauen: 84,85 Jahre). PKV-Versicherte leben jedoch vier bis fünf Jahre länger (siehe auch die Tabelle).

Doch kann das sein? Erhöht sich die Lebenserwartung automatisch, sobald man privat versichert ist? Ist das womöglich DAS Argument schlechthin für die PKV??

Nein. So einfach ist in der Tat natürlich nicht!

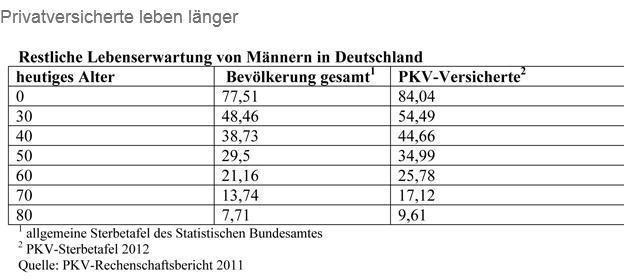

Zuerst sollten wir uns die Ursprungsgrafik aus dem PKV-Rechenschaftsbericht 2011 und die Aussagen dazu anschauen:

Zuerst fällt auf, dass die Überschriften der Spalten anders gestaltet sind. Während beim PKV-Rechenschaftsbericht die korrekte Bezeichnung steht, reicht Portfolio nur “PKV-Versicherte”.

Wieso soll das erwähnenswert sein? Das ist doch Haarspalterei!

Nein. Haarspalterei wäre es, den Redakteuren vorzuwerfen, die Zahlen in ihre Tabelle nicht richtig übertragen zu haben (restliche Lebenserwartung der 30jährigen Männer Gesamtbevölkerung).

Es ist aber deshalb erwähnenswert und wichtig, denn… *trommelwirbel* …die Sterbetafel PKV-2012 beinhaltet zu großen Teilen auch gesetzlich krankenversicherte Menschen!

Zitat PKV-Rechenschaftsbericht 2011, Seite 150:

Als Ausgangsdaten dienen die Statistiken der Jahre 1996 bis 2009. Grund- sätzlich bleiben Personen in der Statistik unberücksichtigt, die zu Beginn des jeweiligen Auswertungsjahres noch keine zwei Jahre privat krankenversichert sind. Eine Ausnahme hiervon bilden nur die Zugänge durch Geburten. Die Ster- betafel soll die Sterbewahrscheinlichkeiten aller PKV-versicherten Personen darstellen. Der Wechsel einer Person von einem PKV-Unternehmen zu einem anderen ist daher in der Summe über alle Unternehmen genauso zu erfassen, als hätte der Wechsel nicht stattgefunden. Es spielt auch keine Rolle, ob die Person in der PKV voll- oder zusatzversichert ist. Durch die Eliminierung der Neuzugänge zur PKV erhält man einen simuliert geschlossenen Bestand, wel- cher sich nur noch durch Geburten, Todesfälle und Storno verändert.

Während “nur” 8.976.300 Menschen (11,3% der Bevölkerung) im Jahr 2011 privat krankenVOLLversichert sind, bestehen derzeit rund 22.510.900 KrankenZUSATZverträge für Mitglieder von gesetzlichen Krankenkassen. Da es nicht möglich ist festzustellen, wieviele Kunden diese Verträge haben (man kann ja zB einen ambulanten, stationären und Zahntarif, Kranken(haus)tagegeld und Pflege jeweils bei einer anderen Gesellschaft haben und jedes Mal wird der Vertrag 1x gezählt), wird die Statistik bereits an dieser Stelle stark verwässert. Es könnten plötzlich also statt 11,3% nun rund 27,5% der Bevölkerung vom PKVmethusalem-Phänomen betroffen sein!

Spätestens jetzt stimmt die Schlagzeile “Privatversicherte leben länger” nicht mehr (zumindest so wie sie verstanden wird!). Woran liegt es aber nun, dass die Lebenserwartung der Menschen mit privater Krankenzusatzversicherung höher ist?

Aus meiner Sicht gibt es dafür 2 Hauptgründe:

1. Positive Auslese

a) Es schließen die Menschen eine private (Zusatz)Versicherung ab, die eher mehr auf ihre Gesundheit achten, mehr dafür tun und mehr Geld dafür ausgeben (Stichwort: Gesunde Ernährung)

b) Lebenserwartung steigt mit höherer Bildung und mehr Wohlstand (rund 50% der PKVersicherten sind Beamte und der Rest sind Arbeitnehmer mit Einkommen > JAEG sowie – manchmal gut betuchte – Selbstständige)

c) Survivorship bias durch Ableben vor Abschluss einer Kranken(zusatz)versicherung und/oder Ablehnung/Nichtabschluss im Rahmen der Gesundheitsprüfung (bei allen Verträgen außer Zahn wird vor Abschluss die körperliche Gesundheit mehr oder weniger streng geprüft)

2. Unterschied zwischen Statistik und Annahme

Während die offiziellen Daten vom Statistischen Bundesamt bereits so eingetroffen sind, beinhalten Sterbetafeln der Lebens- und Krankenversicherung Annahmen, um die zukünftige Entwicklung der Lebenserwartung und damit auch die Tarife besser kalkulieren zu können. Sie können stimmen, müssen aber nicht!

Mit langlebigen Grüßen,

Wladimir Simonov