Heute kam die Schadenschlussmeldung zu einem bemerkenswerten Schaden. Bemerkenswert nicht deshalb weil außergewöhnlich hoch oder außergewöhnlich knifflig sondern deshalb weil man hier wunderbar sehen kann, dass tolle Versicherungsbedingungen nicht vor bösen Überraschungen durch zahlungsunwillige Versicherungen schützen.

Versichert oder nicht?

Ein kleiner Junge kann sein Fahrrad auf abschüssiger Strecke nicht kontrollieren und schrammt das neue Auto eines Ergoldinger Unternehmers.

Ein alltäglicher Vorgang, der aber bei näherem Hinsehen ein paar Fallen birgt.

1. Die Mutter hat durch eigene Schusseligkeit keine Privathaftpflicht mehr – also Vertrag gekündigt und vergessen eine neue abzuschließen.

2. Der Sohn ist unter 7 und deshalb deliktunfähig, siehe auch “Warum Stadtwerke München ein 10jähriges Mädchen auf über 15.000eur verklagen”

3. Der Mitbewohner der Mutter hat auf den Sohn aufgepasst – oder besser gesagt: NICHT aufgepasst.

Punkt 1 ist blöd, aber in diesem Fall eigentlich nicht relevant da Punkt 2 dafür gesorgt hätte, dass gemäß BGB keine Haftungsgrundlage besteht. Der Unternehmer hätte also laut fluchend und kopfschüttelnd (so wäre es mir an seiner Stelle zumindest ergangen) den Kratzer seiner Vollkasko-Versicherung melden müssen (welche ihm natürlich eine Selbstbeteiligung abgezogen und eine Beitragserhöhung geschickt hätte) oder die knapp 1.500e netto für die Reparatur selbst aus eigener Tasche bezahlen müssen. Beides nicht so toll und der jungen Mutter mehr als unangenehm. Nachdem wir bei mir im Büro am Isargestade also ihre neue Privathaftpflicht (selbstverständlich auch inklusive Schäden durch deliktunfähige Kinder) eingetütet haben, bat sie mich um Hilfe. Ihr Mitbewohner (das wird später noch relevant) hatte nämlich eine Privathaftpflicht und er hat ja auch auf den Kurzen nicht aufgepasst. Kann man da nicht was…?

Tagesvater, Mitbewohner, Lebensgefährte, Aufpasser, …?

Der Mitbewohner der Mutter mandatierte mich also mit der Betreuung seiner Privathaftpflicht. Zu der Betreuung gehört bei Versicherungsmaklern auch Hilfe im Schadensfall, also haben wir zusammen den Schaden gemeldet.

16. April war der Schaden, Schadensmeldung ging am 29. April bei Degenia, einem Assekuradeur (= Produktschmiede für Versicherungstarife, die mit Versicherern eigene Produkte entwickeln und selbst vermarkten) ein. Allein das war schon ziemlich knapp, denn Schäden müssen unverzüglich gemeldet werden und bei knapp 14 Tagen “Verzug” ist das schon evtl nicht mehr erfüllt. Manche Haftpflicht-Tarife sehen jedoch keine Kürzung bei Verletzung von Obliegenheiten mehr vor und einige Gesellschaften es auch grundsätzlich nicht so eng.

Degenia störte das zum Glück auch nicht und der Schaden wurde an den zuständigen Versicherer Alte Leipziger weitergereicht. Danach fingen die Probleme allerdings recht schnell an.

Am 04. Mai erfolgte das erste NEIN: Ablehnung der Regulierung, weil der Sohn der Mitbewohnerin keine mitversicherte Person in der Single-Privathaftpflicht des Mitbewohners sei. Nach meinem Hinweis, dass Alte Leipziger nun bitte die Aufsichtspflichtverletzung prüfen solle, vergingen nun 6 Wochen (!!) Bedenkzeit und mündeten in der 2. Ablehnung (NEIN²), da – Überraschung – keine mitversicherte Person. Telefonisch bei der Sachbearbeiterin nachgefragt, meinte diese sinngemäß: “Eine Wohngemeinschaft (WG) ist eine häusliche Gemeinschaft, es ist irrelevant ob Haushaltsführung getrennt oder eine Beziehung zwischen den WG-Mitbewohnern besteht. Daher hätte VN eine Familienhaftpflicht für alle Personen im Haushalt abschließen müssen. Ferner findet keine fallweise Übernahme der Aufsicht statt wie für Tagesvater-Tätigkeit ausschlaggebend sondern eine dauerhafte, deshalb greift die Klausel „Tagesvater“ nicht. Es bleibt bei der Ablehnung.“ – mir dies genau so schriftlich zu erklären, hat sie verweigert. Die Ablehnung wegen „keine mitversicherte Person“ sei rechtens und brauche keine weitere Begründung.

Immer wenn Versicherer schriftliche Begründungen verweigern, kann man sich ziemlich sicher sein dass man für blöd verkauft wird. Naja, danach fragte ich bei Degenia nach ob die denn überhaupt wissen was in ihren eigenen Verträgen steht – weil Alte Leipziger es wohl leider nicht wüsste. Es meldete sich ein engagierter Mitarbeiter aus deren Produktmanagement und sagte Nachprüfung zu. Nun kam Anfang Juli das Schreiben, dass Alte Leipziger “ungeachtet der sich darstellenden Wohnsituation (ja, die sind wohl immer noch der Meinung dass WG-Mitbewohner eine Familien-PHV brauchen) wollen wir für unseren Versicherungsnehmer überprüfen, ob eine Aufsichtspflichtverletzung seinerseits in Betracht kommt”

Sehr gespannt war ich daraufhin auf diesmalige Antwort zu dieser ausführlichen Schadenschilderung:

“Am besagten Tag habe ich vorübergehend die Aufsicht über L., den Sohn meiner Mitbewohnerin Fr. W., übernommen. Da ich auch meinen Sohn zu Besuch hatte, haben wir geplant zum bekannten Spielplatz mit Fahrrädern zu fahren. Mein Sohn und ich sind mit unseren Fahrrädern losgefahren, ich habe ganz vergessen auf L. zu warten der sein Fahrrad holte. Einige Minuten später ist mir dann aufgefallen, dass ich L. eigentlich auch dabei hätte haben sollen (ich hatte zu dem Zeitpunkt nur meinen Sohn im Blick) und ich bin zurückgeradelt um nach dem Rechten zu sehen und L. zu suchen. Da entdeckte ich dass L. gegen ein parkendes Auto gefahren ist.”Versicherungsnehmer

Obwohl der Schaden noch nicht geschlossen ist (egal mit welchem Ausgang), manifestierte sich in mir so langsam eine bestimmte Meinung zur Alten Leipziger als Haftpflichtversicherer…

Nach einer weiteren Woche erinnerte ich wieder mal an die Erledigung, dann kamen weitere für die Regulierung sehr wichtige Fragen:

– In welcher Straße ist denn der Schaden passiert?

– Gibt es Fotos vom Schaden?

Bereitwillig erteilte der geschädigte Unternehmer Auskunft und sendete Fotos. Alles wurde innerhalb von paar Tagen weitergeleitet und dann passierte es: Nichts.

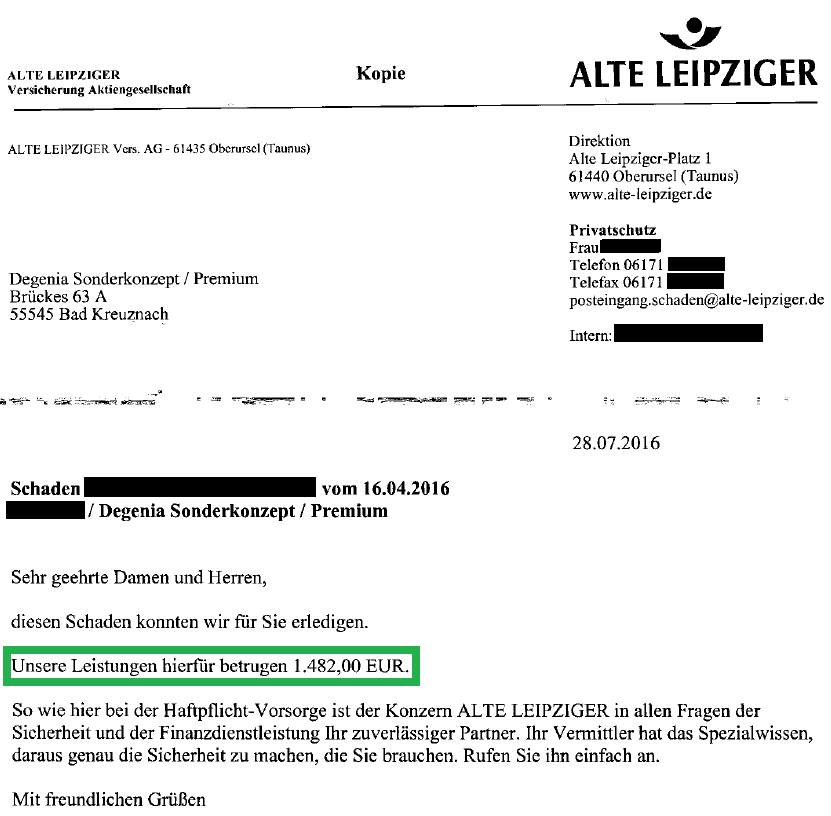

Heute – wieder mal einen Monat später – fragte ich telefonisch bei Degenia und Alte Leipziger nach, nur um zu meiner ehrlichen Verwunderung zu erfahren dass der Schaden schon am 28. Juli reguliert wurde. Leider ohne jegliche Meldung an den zuständigen Makler – mich. Einfach tolle Erfahrung für Kunde, Makler und Geschädigten…

Den letzten Satz finde ich sehr zutreffend, den vorletzten sehe ich für meine Kunden und mich eher skeptisch – zumindest im Hinblick auf die private Haftpflicht.