Seit kurzem macht ein neuer Riester-Fondssparplan von sich reden: Besonders günstig und dadurch fair soll er sein. Deshalb auch der Name Fairr.

Die Webseite ist toll programmiert, auch die Presseberichte lassen sich sehen. Man hat seit neuestem auch unseren speziellen Freund, Ex-Chefredakteur von Stiftung Finanztest, nun Chefredakteur von Finanztip und Experten-für-alles Hermann-Josef Tenhagen als Fan gewonnen, der für Affiliate-Kohle fleißig nicht nur bei Finanztip sondern auch Pressekodex-bedenklich bei Spiegel für Fairr wirbt.

Fairr – systembedingte Falle

Seit Jahren warnen Experten wie Joachim Haid vor Riester-Fondssparplänen.

Systembedingt muss am Ende der Ansparphase eine Rentenversicherung abgeschlossen werden, um die Rentenzahlungen jenseits von 85 sicherzustellen. Absicherung von Langlebigkeitsrisiken ist nämlich Versicherern vorbehalten, weder eine Fondsgesellschaft wie DWS oder Union Investment noch eine Bank wie im Fall von Fairr Sutor darf oder kann das.

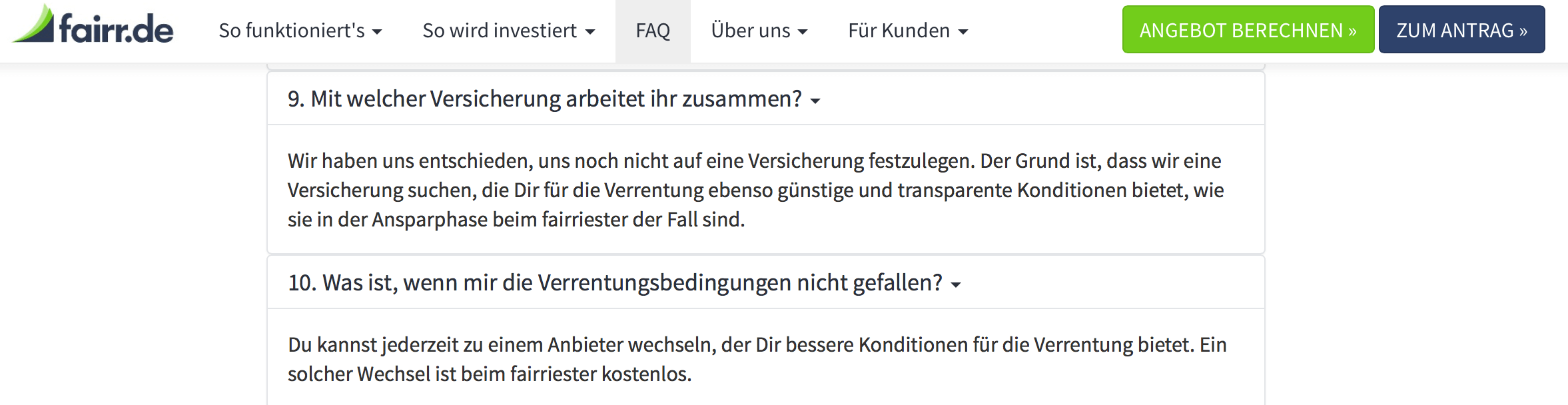

Das bedeutet, dass Fairr mindestens die Hälfte der Wahrheit verschweigt: Die günstigen Kosten sind nicht ALLE Kosten, die bei diesem Riester-Produkt anfallen. Den größten Kostenberg – die biometrischen Kosten für die Absicherung des Langlebigkeitsrisikos – werden die Kunden erst dann entdecken, wenn sie in Rente gehen. Fairr macht es sich sogar noch einfacher: Sie haben noch nicht einmal einen Versicherungspartner gefunden, der die Verrentung übernimmt. Quelle: FAQ

Jetzt wird es mathematisch. Wir wärmen dafür meine Berechnungen zum Kapitalbedarf der Riester-Rente aus den Jahren 2010 und 2013 mal wieder auf.

Hier ist die Entwicklung des für 1.000e-Monatsrente notwendigen Kapitals im Verlauf der letzten 5 Jahre: (gerundet, in Tausend EYR)

Kapitalbedarf Riester-Fondssparplan anno 2010

Kapitalbedarf Riester-Fondssparplan anno 2013

Kapitalbedarf Riester-Fondssparplan anno 2015

Alleine die Absenkung des Garantiezinses von 1,75% auf 1,25% hat also für einen zusätzlichen Kapitalbedarf von knapp 10.000e gesorgt. Das hat Auswirkungen auf die Rente, denn nur weil der Kapitalbedarf steigt, hat man ja nicht automatisch eine höhere Rendite.

Während der Riesterfonds-Sparer anno 2010 noch 1.000e Rente für sein Kapital in Höhe von 211.000e erwarten konnte, sieht es 2013 bzw 2015 anders aus:

Zwischen 2010 und 2015 stieg der für die Rentenversicherung notwendige Anteil des Gesamtkapitals von 32,7% auf 41,5%! Oder in anderen Worten: Die Rente aller Riester-Fondssparer ist in 5 Jahren um 8,7% gefallen – und sie merken es erst in 20-40 Jahren.

Wo liegt das Problem? Dann wechselt man eben den Riester-Anbieter kurz vor Schluss!

Großer Denkfehler. Denn erstens: Werden in 20-40 Jahren die Rechnungsgrundlagen anders sein als heute. Ob besser oder schlechter sei mal dahingestellt. Sie könnten ja auch würfeln. Oder ins Casino gehen. Die meisten Menschen wollen bei ihrer Altersvorsorge nicht so viele Risiken eingehen. Zweitens gibt es bereits heute viele Fälle von Kunden, die 5-10 Jahre vor Rentenbeginn den Riester-Anbieter wechseln wollen – aber nicht können, weil sie kein anderer Anbieter nimmt. Je kürzer die Restlaufzeit bis zur Rente desto schwieriger ist die gesetzlich vorgeschriebene Beitragsgarantie zu erfüllen. Und drittens: Wer denkt denn in 20-40 Jahren wirklich noch daran, diesen Wechsel zu vollziehen? Am Tag des Rentenbeginns wird man sich höchstens ärgern, weil man mehrere Zehntausend EYR verschenkte. Aber daran ändern wird man nichts mehr können.

Für wen ist Fairr empfehlenswert?

Wem die Riester-Förderung egal ist und wer nur einen relativ kostengünstigen gemanagten Fondssparplan sucht, sollte sich Fairr genauer anschauen. Wer Wert auf Riester-Förderung legt, dem aber die Rente egal ist weil er das Guthaben am Vertragsende trotz Förderschädlichkeit auszahlen lassen möchte, sollte sich auch näher mit Fairr beschäftigen. Wer aber die Riester-Rente genau so nutzen möchte wie vorgesehen – nämlich als Rente – sollte von Riester-Fondssparplänen wie DWS, Union Investment, Deka oder Fairr lieber die Finger lassen!

Mit besten Empfehlungen,

Wladimir Simonov