BUMM!! Krach… Delle! So schnell geht das manchmal und schon hat man ärgerliche Ausgaben. Gut, wenn man eine Vollkaskoversicherung hat. Diese zahlt grundsätzlich (fast) alle selbst verursachten Schäden – vom Kratzer bis zum Totalschaden. Oft ist es aber eine finanzmathematische Frage, ob man kleine Kratzer/Dellen reparieren lässt oder nicht. Immerhin hat man ja idR eine Selbstbeteiligung, wird beim Versicherer nach einem geheimnisvollen Schlüssel (steht u.a. in diesen ominösen “Versicherungsbedingungen”) hochgestuft und muss dann ab dem nächsten Jahr mehr bezahlen.

Doch wie sieht das in der Praxis aus?

Eine Kundin hat beim Parken ihren Wagen malträtiert und natürlich gleich an mich gedacht. Nachdem ich ihr eine passende Werkstatt empfohlen habe, kam ein paar Tage später der Kostenvoranschlag:

und nun geht die Rechnerei los! 🙂

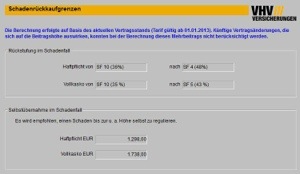

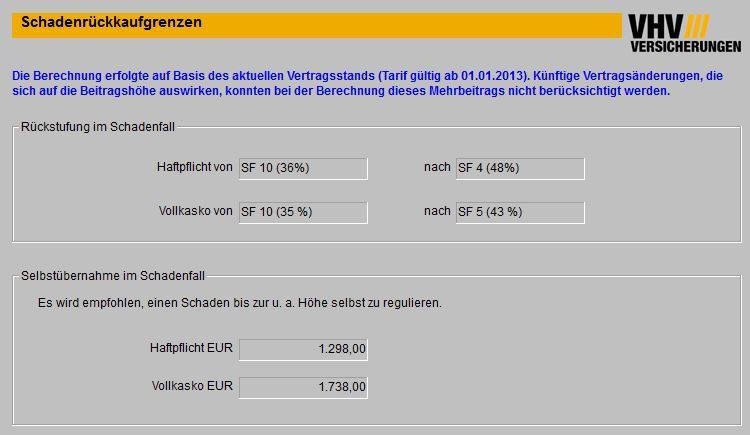

Die VHV bietet in ihrem Tarifprogramm praktischerweise eine erste Entscheidungshilfe

an. In unserem Fall gibt es nun 3 Optionen:

Option 1: Reparatur & Höherstufung

Die Kundin lässt die Reparatur wie angeboten ausführen: 2.278,52e – 300e SB = 1.978,52e, wird daraufhin hochgestuft und muss dann ab Januar statt 62,89e monatlich 71,29e bezahlen.

Option 2: Fiktive Abrechnung & Höherstufung

Die Kundin lässt den Wagen nicht reparieren und rechnet gem. Kostenvoranschlag ab: 2.278,52e – 19% MwSt = 1.914,72e – 300e SB = 1.614,72e Auszahlung und Höherstufung ab Januar analog Option 1. Davon müssten idR noch 50-100e für die Werkstatt abgezogen werden, die quasi als Pfand für die erfolgte Arbeit (Erstellung des Kostenvoranschlages) hinterlegt werden.

Option 3: Keine Reparatur oder fiktive Abrechnung und somit keine Höherstufung

Damit würde die Kundin in den Folgejahren (vereinfachte Annahme) monatlich 8,40e sparen und mit den Kratzern leben müssen. Es würde bei einer konservativen Anlage der Ersparnis mit 2% rund 13 Jahre dauern, bis sie 1.514,72e angespart hätte – die möglicherweise fällige Abgeltungssteuer nicht berücksichtigt… 🙂

Ich denke, es ist klar, welche Option sie NICHT wählt!

Tipp: So manche Billigtarife, die bei Onlinevergleichen auf den ersten (Preis-)Plätzen landen, stufen viel nachteiliger hoch – besser gesagt um – als nur leicht teuerere Angebote aus dem gleichen oder anderem Hause. Da ist Vorsicht angeraten. Auch wer nun einwendet, dass es ja genau dafür Rabattschutz gibt, wird evtl schmerzlich feststellen, dass es besonders da große Unterschiede gibt. Aber zu echtem und unechtem Rabattschutz schreibe ich ein anderes Mal etwas 😉

Mit ganz echten Grüßen,

Wladimir Simonov