Sie kennen die Situation aus dem Fernsehen oder beim Texas Hold’em in lockerer Runde mit den Kumpels: Man schaut in seine Karten, schaut die Gemeinschaftskarten an, dann dem Gegenspieler in die Augen und versucht abzuschätzen, was er so im Petto hat. Natürlich versucht man dabei auch sein Pokerface zu wahren, um dem Gegner keinen Hinweis auf sein eigenes Blatt zu geben. Je höher der Einsatz, desto schwerer ist es. In der heimischen Pokerrunde sind es schon mal 50e oder 100e Einsatz, die die Herzen höher schlagen lassen. Profis zocken ohne mit der Wimper zu zucken um Millionen. Man kann die Spannung förmlich riechen, die Luft könnte man mit dem Messer schneiden.

Matthias Glesel, Geschäftsführer des Berliner Versicherungsmaklerunternehmens CompactTeam GmbH & Co. KG, musste diese Woche für einen seiner Mandanten hoch pokern. Die Gemeinschaftskarten waren mehr als bescheiden und sein Gegenspieler schien so mächtig, gewieft und siegessicher wie Le Chiffre, der legendäre Bond-Gegenspieler in Casino Royale. Wir bitten zum Schadenspoker!

Die Gemeinschaftskarten: Bei einem Gerüstverleih hat in einer Halle mit Schleppdach der Mitarbeiter eines Tochterunternehmens Schweißarbeiten ausgeführt, welche “leicht” daneben gingen. Durch Funkenflug entstand ein Feuer und es vernichtete die komplette Halle sowie das gelagerte Material. Schadenshöhe: Knapp 100.000e, dazu kamen rund 50.000e Feuerlöschkosten.

Beim Vorort-Termin trafen nun die beiden Kontrahenten aufeinander – der von der Versicherung beauftragte Sachverständige und der vom Kunden beauftragte Versicherungsmakler Glesel. Man schaute sich den Schadenort gemeinsam an, ging ein paar Punkte durch und stieg dann ins Spiel ein. Der Einsatz: Über 150.000 EUR für den Kunden und die Versicherung.

Der Showdown! Der Sachverständige zeigte seine Karten: Den Versicherungsschein sowie die Versicherungsbedingungen dazu.

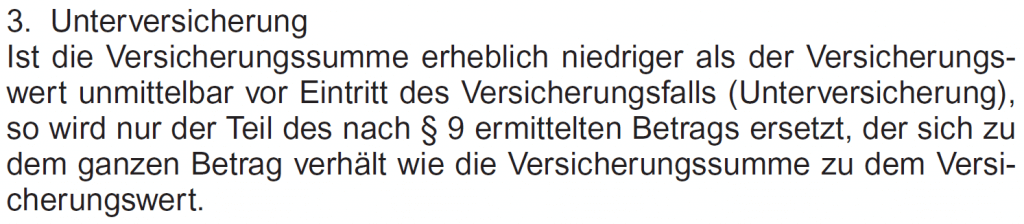

Blatt #1: Massive Unterversicherung!

Der Kunde hat nur 400.000e versichert, aber Vorräte (hauptsächlich Alu und Stahl) im Wert von über 2 Mio EUR gelagert. Hier wäre der Versicherer berechtigt, die Versicherungsleistung im Verhältnis der Versicherungssumme zum richtigen Versicherungswert zu kürzen. Das bedeutet: 400.000 / 2.000.000 = 0,2 = 20% Erstattung = 20.000e von 100.000e werden reguliert, 80.000e müsste der Kunde selbst tragen.

– Glesel verzieht keine Miene –

Blatt #2: Grobe Fahrlässigkeit!!

Der Mitarbeiter hat elementare Sicherheitsvorkehrungen missachtet und grob fahrlässig gehandelt. Von den 20.000e Entschädigung, die von Blatt #1 übriggeblieben sind, zieht man mal – aber nur weil die Versicherung so gütig ist – nochmal 50% wegen grober Fahrlässigkeit ab. Wenn dem Kunden die Quote nicht passt, kann man das ja vor Gericht gerne diskutieren – und geht ein erhebliches Kostenrisiko ein. 50% von 20.000e sind 10.000e, schon sind es 90.000e “unerwünschte Selbstbeteiligung”.

– Glesel verzieht keine Miene –

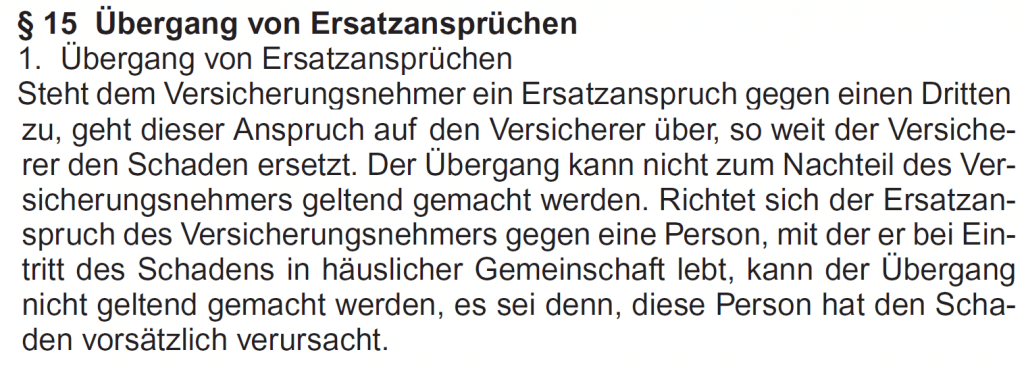

Blatt #3: Regress beim Tochterunternehmen!!!

Der Schadensverursacher war bei einem Tochterunternehmen des Kunden angestellt. Damit wäre die Gebäude- und Sachversicherung komplett außen vor – Regress bei der Betriebshaftpflicht des Tochterunternehmens! Das bedeutet: Statt Neuwertersatz über die Gebäude- und Sachversicherung wäre nur der Zeitwert versichert. Ferner wäre das eine ordentliche Schadensbelastung für den Haftpflichtvertrag, was eine Kündigung des Haftpflichtversicherers provozieren könnte, und es wären evtl. etwaige Selbstbehalte abzuziehen. Die Entschädigung ist spätestens jetzt bei 0,0e angelangt, der Sachverständige lächelt siegessicher.

– Glesel verzieht keine Miene –

Blatt #4: Feuerlöschkosten!!!!!

Das Thema ist klar. Keine Entschädigung aus der Gebäude- und Sachversicherung wegen Blatt #1, #2, #3 = keine Kostenübernahme für die Feuerlöschkosten. Weitere 50.000e aus der Kundentasche…

– Glesel verzieht keine Miene –

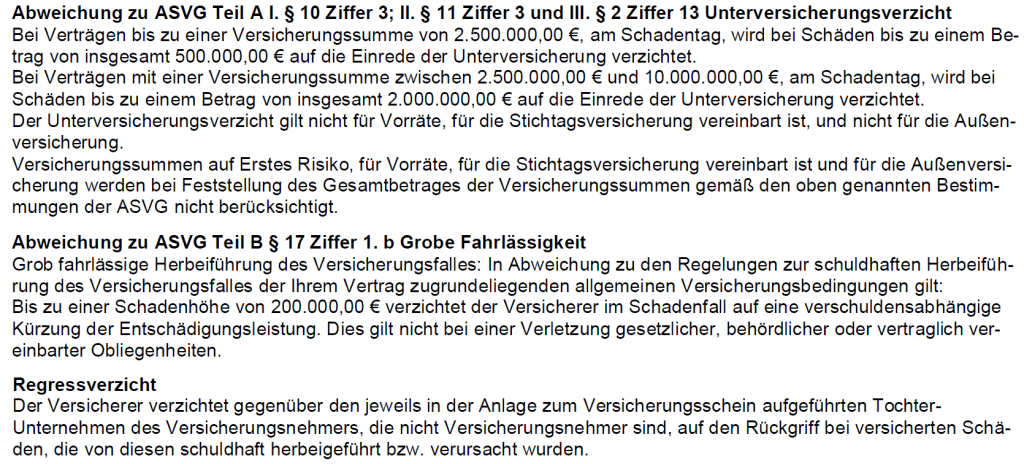

Dann legt ein einziges DIN-A4 Blatt auf den Tisch: Sein Joker. Der Klauselbogen (= Sonderbedingungen), den der umsichtige Versicherungsmakler für all seine Verträge mit dem Versicherer vereinbart hat.

Versicherungsmakler Glesel: “Ablehnung des Schadens? Nicht mit mir.”

Im Einzelnen steht in diesen Sonderbedingungen unter Anderem:

Tja, lieber Sachverständiger. Gut gespielt, aber manchmal kann man auch mit den besten Karten nicht gewinnen. Matthias Glesel pokert nämlich nie – er geht bei jedem Kunden immer auf Nummer sicher. Wir übrigens auch und deshalb empfehle ich Ihnen noch heute, unseren Musterbrief für Ihre Versicherungsgesellschaft anzufordern. Damit können Sie schnell und unkompliziert feststellen, ob die 10 wichtigsten Leistungen der Gebäude- und Sachversicherung in Ihren Verträgen vereinbart sind. Wenn ja – perfekt. Wenn nicht – dann wenden Sie sich an uns, wir können bei vielen Gesellschaften diese unglaublich wertvollen (allein in diesem einen Fall immerhin über 150.000e wert!) Sonderleistungen oft sogar ganz ohne Aufpreis einschließen!

Wladimir Simonov