Häufig sehe ich bei meinen Kunden Unfallversicherungen mit geringen Invaliditätsleistungen aber dafür mit hohen Unfallrenten. Ehrlich gesagt, bin ich kein Freund davon. Bei (schweren) Unfällen gibt es in der Regel sofort einen hohen Kapitalbedarf zB für Umbau der Immobilie, Umzug, Anschaffung eines anderen Fahrzeuges, zusätzliche medizinische Leistungen und/oder Hilfsmittel, etc pp. Für die Sicherung des Lebensstandards sind andere Policen wie zB Berufsunfähigkeitsversicherung oder Funktionsversicherungen, die bei Verlust von bestimmten definiierten Fähigkeiten die Rente leisten, besser geeignet. Eine Rente, die bei dem willkürlich gewählten Invaliditätsgrad von 50% / 75% / 90% leistet, ist m.E. nicht zielführend und sollte nur Ergänzung der bedarfsgerechten Invaliditätsleistung sein.

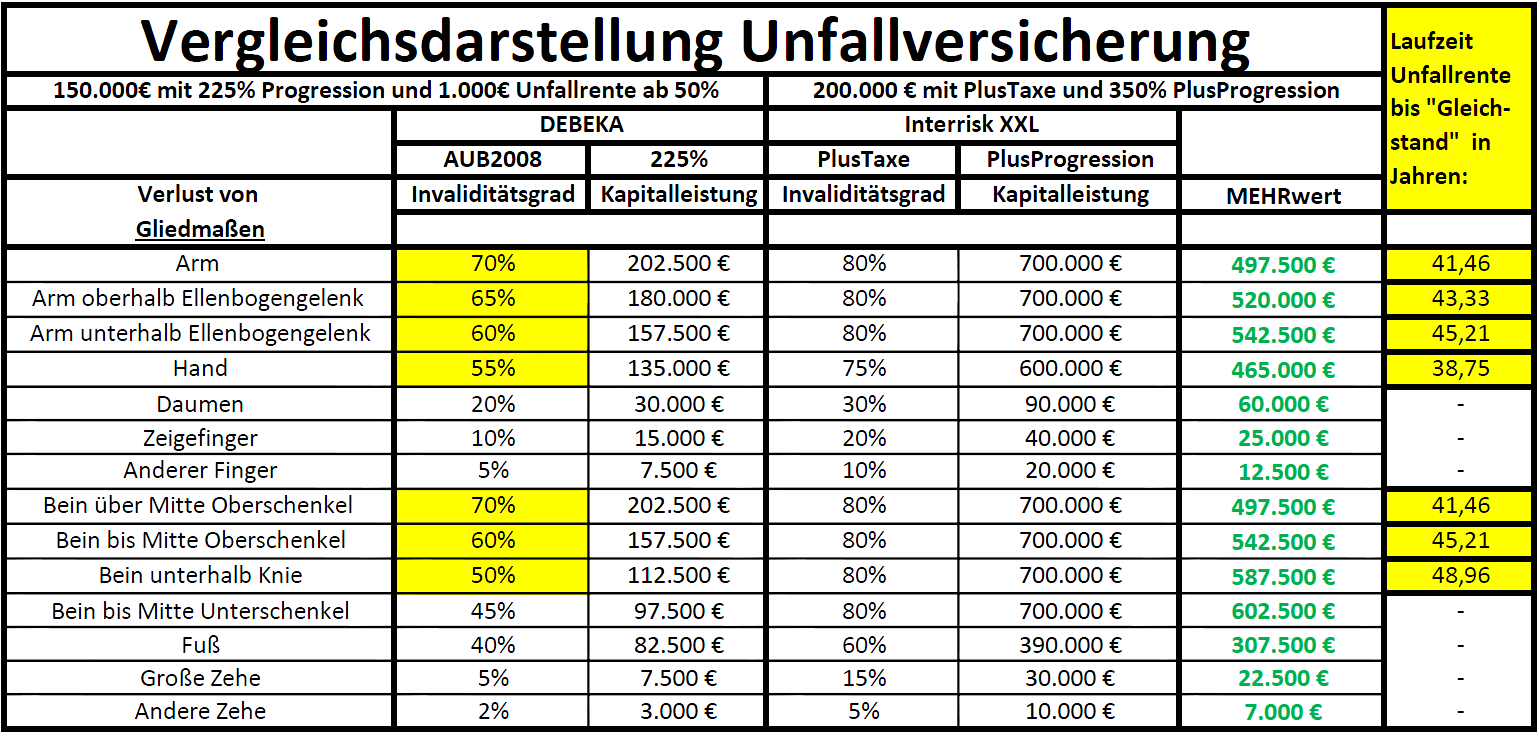

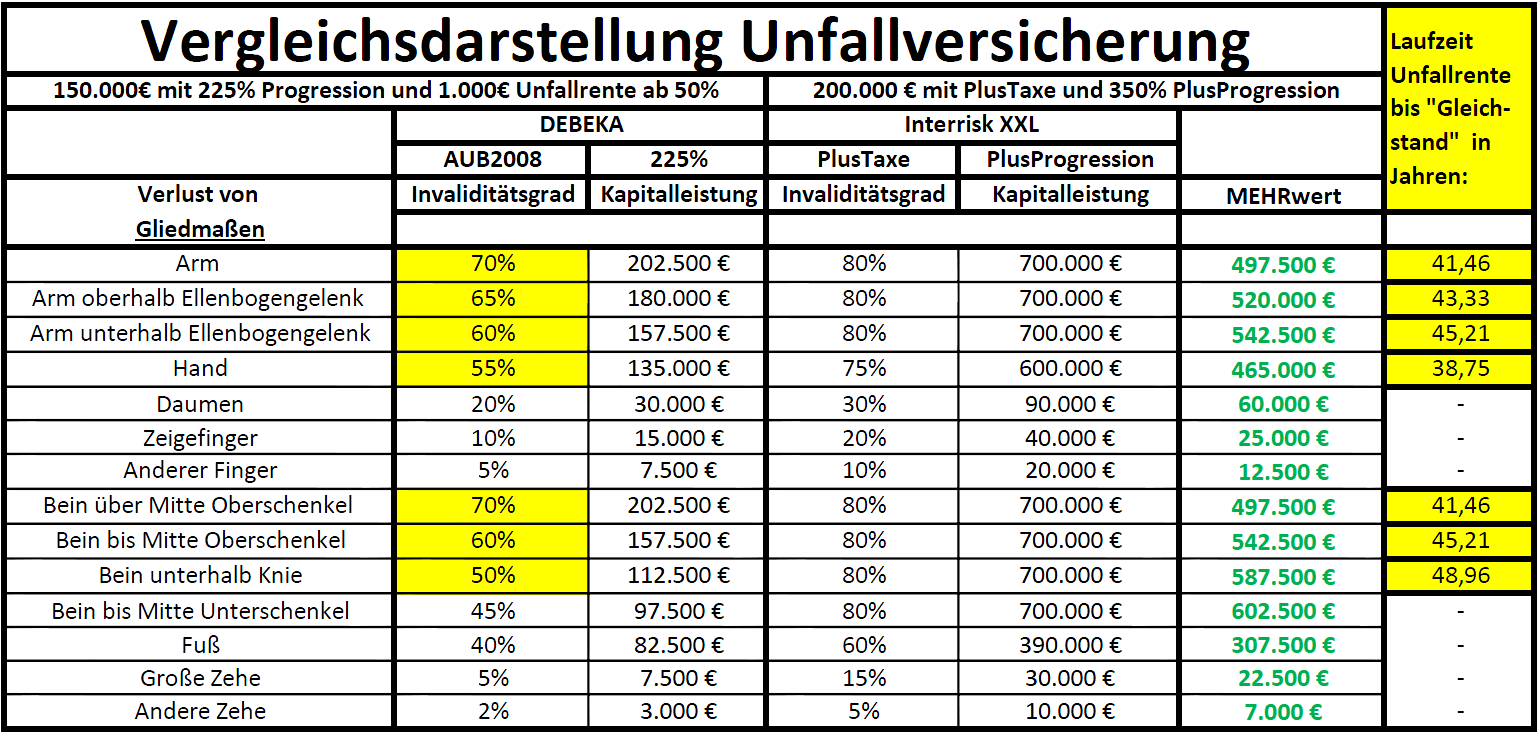

Die Tage habe ich nun bei einer jungen Familie eine Unfallversicherung der Debeka entdeckt. Der Vertreter hat handwerklich alles richtig gemacht – bei allen Familienmitgliedern (Mann, Frau, Baby) die gleiche Grundsumme von 150.000e (optimal), Progression von 225% (ganz ok) und Unfallrente von 1.000e ab 50% Invalidität (in Ordnung). Insgesamt also von den Summen sehr gut und preislich in dieser Kombination (auch dank der Bündelungsrabatte) kaum zu schlagen. Ich habe es trotzdem geschafft und dem Kunden die folgende Lösung präsentiert:

200.000e Grundsumme mit 350% Progression, garniert mit den unschlagbaren TOPleistungen der InterRisk XXL inkl. PlusTaxe und PlusProgression: (KLICK auf die Grafik für den vollständigen Vergleich!)

Tja, was soll man dazu sagen: Konzeptberatung schlägt Produktverkauf. Ich habe mir den Spaß erlaubt und die Kunden gefragt, was sie lieber wollen würden: Sofort die Kohle Cash auf den Tisch oder bis zu 49 Jahre darauf warten, bis Debeka gleichzieht? Sie können die Antwort leicht erraten 😉

Preislich war mein Angebot etwa 10% teuerer, mit dem dreckigen Trick der Bündelung inkl. Privathaftpflicht (die bei InterRisk ebenfalls vorzüglich² ist) war’s dann sogar ein paar Cent günstiger. Aber mal im Ernst: Für solche enormen MEHRleistungen wäre eigentlich auch höherer Preis auch absolut gerechtfertigt 😉

PS: Meine Analyse lässt natürlich wichtige Tarifleistungen wie zB Mitwirkungsanteil, verschiedene Kostenpositionen, uvm außer Acht. In der Beratung gehe ich selbstverständlich auch darauf ein und verrate nicht zu viel, wenn ich sage: DEBEKA – günstig kann ganz schön teuer sein 🙂

Mit besten Empfehlungen,

Wladimir Simonov

Comments 2

Sie, Herr Wladimir Simonov haben den Kunden wissentlich über den Tisch gezogen und ihn aus einem sehr guten Vertrag herausgelotst. Ihr Angebot ist deutlich schlechter als das der DEBEKA! Das DEBEKA-Angebot war sehr gut, weil ausgewogen und der Realität entsprechend zurechtgeschneidert. Dass Sie nun im Internet auch noch mit Ihrer Dummheit und Gerissenheit prahlen, zeigt deutlich, dass Sie zuerst Ihren Geldbeutel und erst dann den Kunden sehen! Sie sollten sich schämen!

Author

Danke sehr für Ihre Meinung, Hr. Jahnke! Könnten Sie mir evtl die Stelle im VVG verraten gemäß der ein Angebot “ausgewogen und der Realität entsprechend zurechtgeschneidert” sein sollte? Ich finde leider nur §6 VVG http://dejure.org/gesetze/VVG/6.html und da steht leider nur etwas bzgl. ominösen “Wünschen und Bedürfnissen”, die ja Ihrer Ansicht nach nicht so wichtig zu sein scheinen. Ferner würde ich mich freuen, wenn Sie mir erklären, wieso das dem Kunden vorgeschlagene Angebot “deutlich schlechter” als das Angebot der Debeka sein soll. Gerne stelle ich Ihnen auch die Versicherungsbedingungen der InterRisk zur Verfügung, damit Sie mir UND meinem Kunden die bestimmt zahlreichen Nachteile aufzählen können. Ich verspreche Ihnen, dies allen meinen Kunden die diese Unfallversicherung haben, zur Verfügung zu stellen.

LG und immer schön locker bleiben,

Ihr Wladimir Simonov