Wie funktioniert eigentlich eine Versicherungsausschreibung?

Nach dem satirischen Beitrag schlägt nun der todernste Versicherungserklärbär zu, denn viele Menschen haben leider keine Ahnung, wie ein Versicherungsmakler arbeitet und wie sie von seiner Arbeit profitieren können. Heute behandle ich deshalb das Herzstück meiner Arbeit: Die Versicherungsausschreibung.

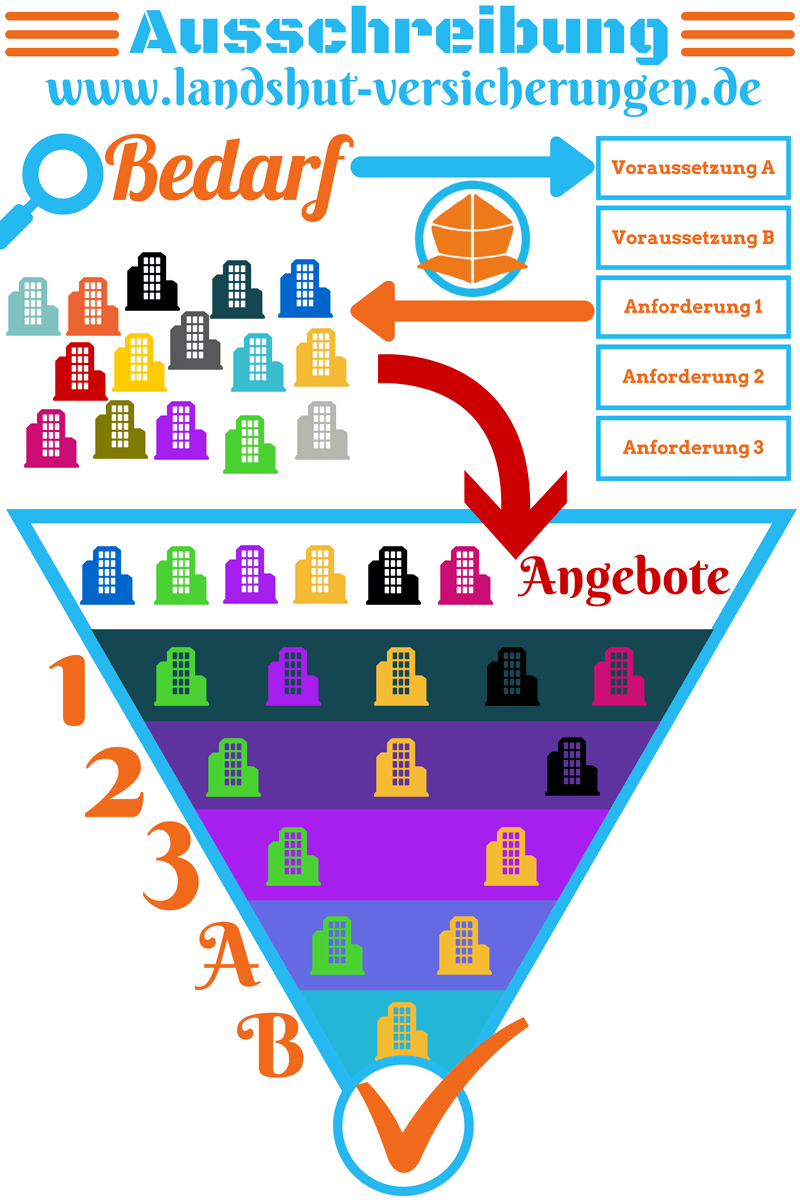

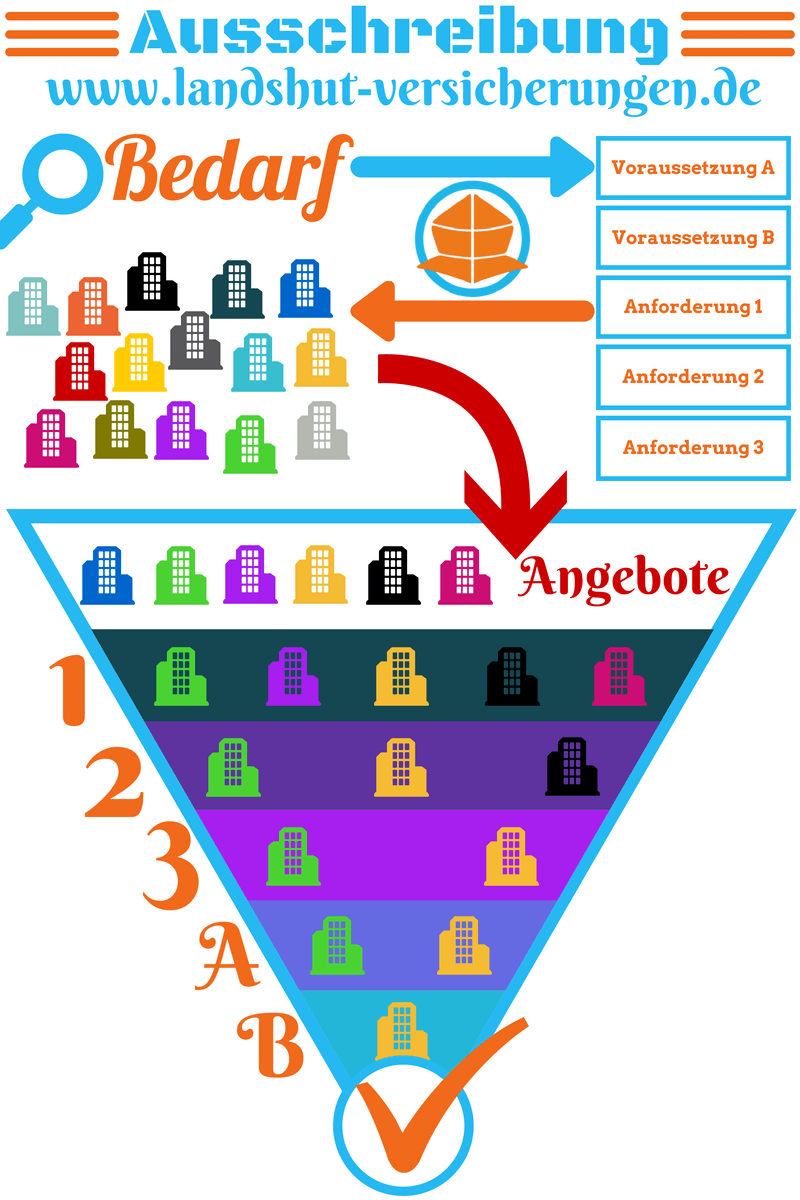

1. Bei jedem Kunden erfolgt beim Erstgespräch die Bedarfsanalyse. Bedarf kann zB eine Berufsunfähigkeitsversicherung oder eine Betriebshaftpflicht oder eine Sachversicherung sein – das ist im Grunde ganz egal, denn die Vorgehensweise ist immer die selbe.

2. Während der Bedarfsanalyse findet man relativ schnell eine oder mehrere Voraussetzungen, die für einen Abschluss erfüllt sein müssen. Das wären zB

– günstigerer Preis als bei der aktuellen Absicherung mit gleichem Schutz

– höherer Schutz als bei der aktuellen Absicherung bei gleichem Preis

– Annahme ohne Ausschluss (-> zB wichtig bei bestehenden Vorerkrankungen & Beantragung einer Berufsunfähigkeis- oder Krankenversicherung)

– Einschluß einer bestimmten Klausel (-> wichtig bei besonderen Risiken in Sach, Haftpflicht, etc)

– etc…

Oft gibt es pro Kunde gleich mehrere Voraussetzungen, die eine Versicherung im Optimalfall erfüllen sollte.

3. Nach der Bedarfsanalyse und Bestimmung der Voraussetzungen legt der Versicherungsmakler entweder zusammen mit dem Kunden oder aufgrund seiner Erfahrungen auch alleine die Anforderungen an die jeweiligen Versicherungsgesellschaften fest. Das wären zB

– bestimmte Absicherungshöhe

– bestimmte Leistungen

– bestimmter Service

– etc…

4. Diese Anforderungen schickt der Versicherungsmakler nun an alle in Frage kommenden Versicherer (= Ausschreibung). Dies können abhängig von den Anforderungen (und Voraussetzungen, die der Versicherungsmakler vorerst allerdings für sich behält) zwischen 3 und 70 Gesellschaften werden.

5.1 Nach der Ausschreibung trudeln nach und nach die Antworten der Versicherer ein. Dabei sind folgende Antworten üblich

– wir zeichnen das Risiko nicht (Kandidat ist ausgeschieden)

– wir zeichnen das Risiko, allerdings ohne Anforderung X (Kandidat ist in Runde #2)

– wir zeichnen das Risiko, allerdings mit Erschwernis wie zB höherer Selbstbehalt oder Zuschlag auf die Prämie (Kandidat ist in Runde #3)

– wir zeichnen das Risiko grundsätzlich schon, brauchen allerdings weitere Informationen für Angebotsabgabe (Kandidat ist in Runde #2)

– wir zeichnen das Risiko zum Preis Y (Kandidat ist in Runde #3)

– wir zeichnen das Risiko nicht, aber bieten alternative Absicherung zum Preis Z (Kandidat ist in Runde #4)

– keine Antwort (Kandidat ist nach 2 Wochen ausgeschieden)

Je nach Risiko bzw Anforderungen können bereits in Runde #1 bis zu 75% der Versicherer ausscheiden

5.2 Die Kandidaten, die es in Runde #2 geschafft haben, erhalten nun weitere Informationen oder die Möglichkeit, ihre Einstellung zu den Anforderungen zu überdenken sowie evtl zu erfüllen. Wer dann ein passendes Angebot abgibt, kommt in Runde #3.

5.3 In Runde #3 sind nun die Kandidaten, die alle Anforderungen grundsätzlich erfüllt haben. Damit sind die Angebote zum ersten Mal wirklich vergleichbar, denn davor hatte man nur unvergleichbare Äpfel, Birnen und Bananen. Hier kommen nun die Voraussetzungen des Kunden zum Tragen. Hier ist auch Zeitpunkt der Nachverhandlung gekommen.

Der Versicherungsmakler teilt ausgewählten Versicherern mit, welche Voraussetzungen sie erfüllen müssen, um das Geschäft zu erhalten. Oft ist es ein bestimmter Preis oder eine bestimmte Klausel (zB goldene Regel in der Sachversicherung oder Tätigkeitsschäden bis zur Versicherungssumme in der Haftpflicht), die die Versicherer erfüllen müssen. Meistens gibt es auch Versicherer, die neben den Anforderungen auch die Voraussetzungen auf Anhieb erfüllen. Hier verhandelt der Versicherungsmakler dann in der Regel nur den Preis.

5.4 In Runde #4 versammelt sich nun die Crème de la Crème der abgegebenen Angebote sowie wenige ausgewählte Alternative. Erfahrungsgemäß sind es nur rund 10% der ausgeschriebenen Gesellschaften – der Rest ist unterwegs ausgeschieden. Diese Tarife analysiert der Versicherungsmakler für den Kunden im Detail und bietet ihm eine Übersicht mit allen relevanten Leistungen inkl. Anforderungen, Voraussetzungen und weiteren weniger relevanten Kriterien. Ein guter Versicherungsmakler wird dem Kunden ungeachtet vom Preis IMMER das umfassendste Angebot empfehlen. Daneben sind Alternativen aus Runde #1 aufgelistet, die häufig günstiger sind und den gewünschten Schutz erweitern oder nur teilweise abbilden. Ein Beispiel dafür sind Funktionsversicherungen, die zunehmend eine Alternative & Ergänzung zu Berufsunfähigkeitversicherungen darstellen.

5.5 Der Kunde wählt aus den Kandidaten in Runde #4 den gewünschten Schutz aus und schließt diesen ab. Der Versicherungsmakler erhält dafür Courtage oder das vorher vereinbarte Entgelt.

Es ist empfehlenswert, alle 2-4 Jahre eine neue Bedarfsanalyse & Ausschreibung in Auftrag zu geben. Nur so kann man sicherstellen, dass der Versicherungsschutz optimal passt. Ich hoffe, dass Euch diese Erklärung gefallen hat und Ihr jetzt wisst, welchen MEHRwert man von einem Versicherungsmakler hat! 🙂

Mit besten Grüßen,

Wladimir Simonov