Gut, wenn man Wladimir Simonov hat. Noch besser, wenn man Wladimir Simonov + Koryphäennetzwerk hat!

Ein Kunde (mittelständischer Betrieb mit 7stelligem Umsatz) hatte plötzlich ein ungutes Gefühl bzgl seines Hauptabnehmers mit rund 40% Umsatzanteil. Im Klartext: Wenn er pleite geht, geht mein Kunde mit hoher Wahrscheinlichkeit auch pleite. Die Bonitätsauskunft von Creditreform zeigte bei seinem Abnehmer unverändert ein sehr starkes Bild, doch sein persönliches Gefühl wurde immer unsteter. Aufgrund eines früheren Gesprächs diesbezüglich rief mich der Kunde an und beauftragte mich mit einer Ausschreibung zu Warenkreditversicherung (WKV).

Warenkreditversicherung, das unbekannte Wesen

– Exkurs –

Diese eher unbekannte aber existenziell wichtige Versicherungssparte sorgt dafür, dass man nie wieder Forderungsausfälle zu erleiden hat. Wenn ein Abnehmer nicht bezahlt oder nicht mehr bezahlen kann, springt die WKV ein und zahlt die Forderung. Grundvoraussetzung dafür ist allerdings, dass der jeweilige Abnehmer vorher der WKV benannt wurde und die WKV diesen bis zu einem bestimmten Limit in EUR (maximale Versicherungsentschädigung) genehmigt hat. Bis zu diesem Limit kann man also unbesorgt Geschäfte machen, denn sie sind gegen Ausfall versichert. Über dieses Limit hinaus handelt man auf eigenes Risiko.

– Exkurs Ende –

Die Ausschreibung und Beantragung einer WKV birgt selbst für Profis unzählige Risiken, deshalb hat auch der Profi Wladimir Simonov aus Landshut für bestimmte Sparten externe Profis, die durch einzigartiges Fachwissen den Begriff “Profi” definieren. Immer wenn es dem Profi also zu heiß wird, gibt er an eine Koryphäe ab. Die Koryphäe für Kreditversicherungen heißt Nils-Christian Müller und er hat die Hilfe bei diesem Vorgang zugesagt, was sich für den Kunden noch bezahlt machen wird.

Ich habe also die Vordeklaration für WKV vom Kunden und seinem Steuerberater ausfüllen lassen (gar keine einfache Aufgabe, die schon mal ein paar Tage oder Wochen dauern kann). Erste Hürde gemeistert, also Vorgang ab zum Kollegen Müller nach Hamburg. Ab da übernahm er die weitere Ausschreibung und Beratung des Kunden, die nicht ganz einfach war denn es stand nur ein begrenztes Budget zur Verfügung und man wollte dafür natürlich das Maximum an Versicherungsschutz, vor allem für diesen einen gewissen Hauptabnehmer.

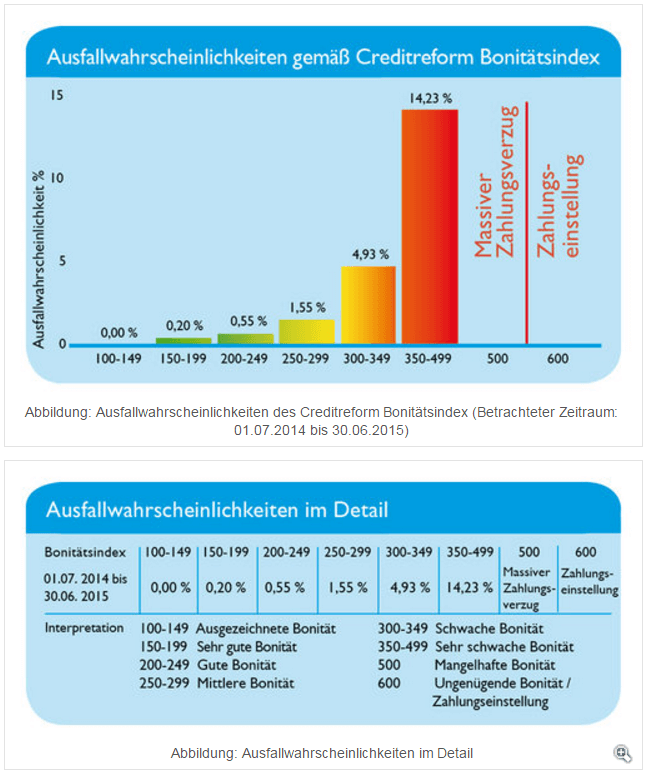

Ein paar Tage später lagen die ersten Ergebnisse vor und die Befürchtungen meines Kunden schienen sich zu bestätigen, denn trotz eines tollen Index von unter 199 Punkten bei Creditreform (Ausfallwahrscheinlichkeit 0,20%!) haben alle (!!) Kreditversicherer für diesen einen Abnehmer ein Limit von lediglich 100.000e genehmigt.

Die Kreditversicherer beziehen in ihre Limitentscheidungen nämlich wesentlich mehr Daten als nur den Crefo-Index mit ein, was ihnen und ihren Kunden häufig einen Wissensvorsprung bietet. Eine der Hauptleistungen der WKV ist nämlich nicht nur Regulierung von ausgefallenen Forderungen sondern auch die Prävention von Forderungsausfall.

Natürlich hat das meinem Kunden gar nicht gefallen, denn auf der einen Seite hat ihn sein Gefühl nicht getäuscht und auf der anderen Seite sind 100.000e nur knapp 10-15% dessen was er mit diesem einen Abnehmer jährlich abwickelt. Naja, manchmal geht’s im Leben nicht anders und man nimmt halt dann das was man kriegen kann – er hat die Warenkreditversicherung zähneknirschend abgeschlossen.

Doch die Geschichte ist hier noch nicht zu Ende. Gleich nach dem Abschluss und der Freischaltung der Police hat er im Onlineportal der WKV pflichtbewusst den besagten Hauptabnehmer eingetippt und auch gleich das besprochene Limit von 100.000e angegeben. Ein paar Stunden später kam prompt…eine Ablehnung jeglicher Limits. Der Abnehmer war zwischenzeitlich nicht mal mehr für 100.000e kreditwürdig genug. Limit: 0e – alle Zeichen stehen auf baldige Insolvenz!!

Aufgebracht meldete sich der Kunde gleich, woraufhin Nils-Christian und ich Klärung zusagten. Nach intensiven Verhandlungen durch unsere geliebte Koryphäe kam heute früh das positive Ergebnis: Abnehmer wurde mit einem Limit von 100.000e eingebucht und versichert – wie Nils-Christian das wieder mal geschafft hat, wird sein Betriebsgeheimnis bleiben. Da dieser von uns weise gewählte Versicherer niemals das einmal vergebene Limit kündigt, hat mein Kunde also auf jeden Fall mindestens 100.000e im worst case gerettet – und sein Unternehmen wird durch die jetzt eingeführten Vorsichtsmaßnahmen nicht mit in eine mögliche Insolvenz seines Abnehmers gezogen.

Ende gut, alles gut. So macht es Spaß mit Profis zu arbeiten 🙂