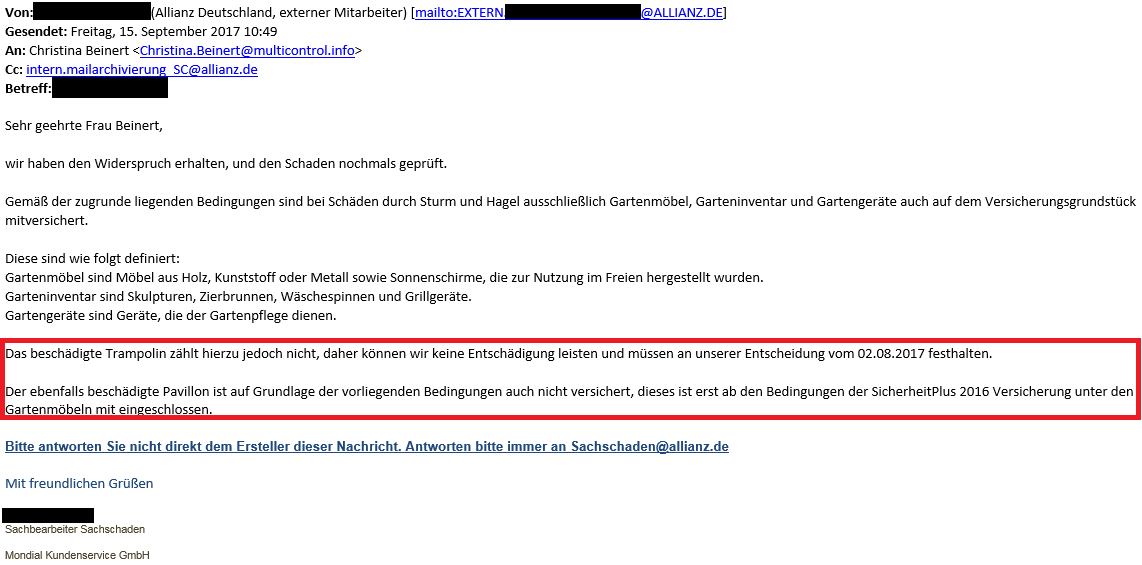

Durch ein heftiges Gewitter wurden beim Kunden einige Gartensachen beschädigt, unter anderem ein Pavillon und ein Trampolin. Das Pavillon (Schadenshöhe 150e) hat Allianz Deutschland – obwohl in dem aktuellen Tarif des Kunden nicht versichert – kulanterweise erstattet, beim Trampolin (Schadenshöhe 35,90e) hatte die Kulanz dann ein Ende.

“Kulanz” = freiwilliges Entgegenkommen

So viel zu “Kulanz”, womit viele Vertreter häufig werben. Hier geht’s um einen popligen Betrag aber auch ums Prinzip: Versichert ist das, was im Vertrag steht.

Diese 35,90e hätte der bisherige Allianz-Vertreter des Kunden sicherlich via sogenannte Regulierungsvollmacht (bei manchen Agenturen erlaubt der Brötchengeber Sofortregulierungen bis zu 5.000e) geregelt und der Kunde wäre glücklich(er) oder zufrieden(er). Solche Regulierungsvollmachten geben Versicherer ja auch heraus, weil sie sich davon zum Einen eine Entlastung der Schadenabteilung von Kleinschäden und zum Anderen eine höhere Kundenzufriedenheit versprechen. Dadurch können Vertreter häufig “kulanter” auf Schäden reagieren und auch mal ein Auge zudrücken.

ABER was ist mit nicht-versicherten Schäden über der magischen Grenze der Regulierungsvollmacht des jeweiligen Vertreters, wenn der Schadensachbearbeiter juristisch korrekt gemäß geltenden Bedingungen reguliert und zurecht ablehnt? Was ist, wenn es nicht um Peanuts sondern um die Existenz geht? Was hilft da Kulanz bei Kleinmist?

Bei Großschäden gibt es keine Kulanz, da wird genau so geleistet wie versichert wurde. Keinen Cent mehr – und hoffentlich auch keinen weniger!

Lösungsansätze

1. Versicher Dich gleich vernünftig statt auf nebulöse Kulanz-Versprechungen zu hoffen.

2. Wähl Tarife mit automatischer Update-Garantie, denn so vermeidest Du eine Diskriminierung durch die eigene Versicherung wenn sie neue Tarife mit besseren Leistungen für Neukunden einführt. Siehe “Kulanz” oben bzgl Pavillon, das in dem aktuellen Vertrag nicht versichert gewesen wäre aber in der neueren Version davon schon. Viele sehr gute Versicherungen bieten den Update-Service mittlerweile ohne Aufpreis an.

3. Wenn Du Dich entscheidest Punkt 1 zu befolgen, dann vereinbare konsequenterweise bei dem neuen Tarif eine Konditionendifferenzdeckung damit Du sofort und noch vor Ablauf Deines aktuellen “Prinzip-Hoffnung-Kulanz-Tarifes” von den besseren Leistungen des neuen Tarifes profitierst.

4. Last but not least solltest Du den neuen Tarif optimalerweise auch mit einer Besserstellungsklausel veredeln, damit garantiert keine einzige Deiner bisher versicherten Leistungen verloren gehen kann. Durch eine Besserstellungsklausel verpflichtet sich die Versicherung im Schadensfall auf Wunsch gemäß den Bedingungen des Alt-Tarifes zu leisten.

Was ist nun mit dem Trampolin?

Dieser Kunde hat (wie fast alle unserer Kunden) schlau gehandelt. Wir haben bereits vor Monaten den Wechsel seiner Verträge vorbereitet und er genießt aktuell kostenlose Konditionendifferenzdeckung. Das bedeutet dass – auch wenn er bei seiner neuen Hausratversicherung bisher keinen Cent Beitrag bezahlt hat –

er dort bereits versichert ist und im Schadensfall gemäß deren Bedingungen reguliert wird, wenn sich die aktuelle Versicherung sträuben sollte.

Diesen Fall haben wir hier ja nun und da es nicht nur um 35,90e sondern auch ums Prinzip geht, lassen wir den Schaden via seine neue hervorragende Hausrat regulieren.

Dort heißt es nämlich lapidar:

Versicherte Sachen

“Zum Hausrat gehören alle Sachen, die dem Haushalt des Versicherungsnehmers zur privaten Nutzung

(Gebrauch bzw. Verbrauch) dienen.”

Echt kulant 😉