Liebe Leser,

wie Sie bereits aus etwaigen Medienberichten, Werbekampagnen der Versicherungswirtschaft oder Anrufen/-schreiben Ihrer Vermittler wissen, ist morgen neben dem prophezeiten Weltuntergang auch der sog. UNISEX-Stichtag – vll haben die Mayas mit “Weltuntergang” ja auch dieses Ereignis gemeint, denn es findet aktuell (mal wieder) ein Schlussverkauf im Versicherungsbereich statt (vielen Dank an dieser Stelle auch an meine Kunden für die vielen Anfragen!). Der Hauptgrund für diese Änderung ist der Gedankengang, dass sowohl Frauen als auch Männer durch die geschlechterspezifische Kalkulation diskriminiert werden. Die Gesellschaften haben für ihre Kampagnen deshalb Männer als die (mehr) diskriminierte Gattung herausgepickt und blasen nun fleißig und routiniert zum Schlussverkauf von Berufsunfähigkeitsrenten, Pflegeversicherungen sowie Altersvorsorgeverträgen.

Wie ich schon meinen Kunden immer mitgeteilt habe, ist so eine Änderung noch lange kein Grund, um überhastet Verträge abzuschließen. Vor dem Abschluss steht nämlich die Beratung und Suche nach einem passenden Produkt, denn es geht schlimmstenfalls nicht um einen Fehlkauf im 3stelligen Bereich (über den man sich zwar ärgert, aber doch verschmerzen kann) sondern um die eigene Existenz (BU, Pflege, …) sowie die Rente – also eher um (Fehl-)Käufe im 6-8stelligen Bereich. Besser ist es, sich nicht hetzen zu lassen und vernünftige Verträge abzuschließen. Schnell summieren sich die Nachteile der unvernünftigen nämlich über die vermeintlichen Vorteile der unbedacht abgeschlossenen Policen!

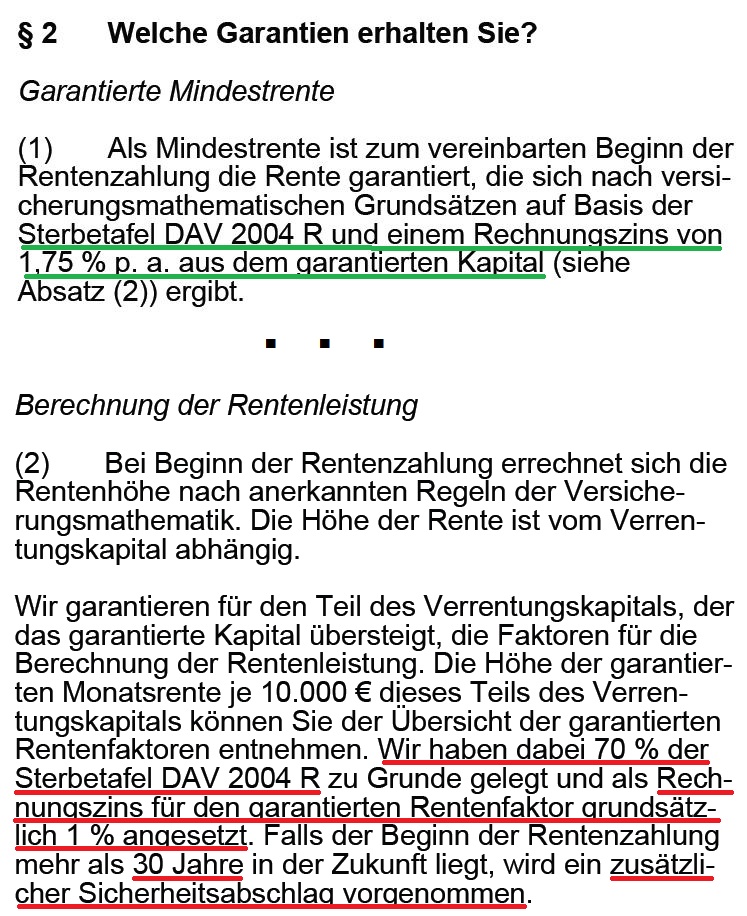

Heute habe ich ein dem Kunden vorliegendes Vertragsangebot unter die Lupe genommen und als Erstes wie üblich die Versicherungsbedingungen aufgeschlagen. Siehe da, was ich gefunden habe: Diskriminierung des Geldes! (Klick auf die Grafik zum Vergrößern)

Hmm… Also nehmen wir an, der Kunde hat etwa 50.000e garantiertes Kapital (Laufzeit 35 Jahre, 120e Monatsbeitrag, 100% Beitragsgarantie). Daraus folgt eine “garantierte Mindestrente” von – nehmen wir mal einen gängigen Wert von 33e pro 10.000e Guthaben, also nach Adam Riese – 165e monatlich. Dann haben wir ein Gesamtkapital von zB 250.000e (~ Vertragsrendite von 8% p.a.). Für 200.000e wird in Folge die derzeit übliche Sterbetafel nur zu 70% angesetzt (woher die restlichen 30% kommen, wird nicht näher beleuchtet) und ein Rechnungszins von 1% (statt der üblichen 1,75%, die diese Gesellschaft auch für die garantierte Mindestrente verwendet). Ferner erfolgt ein nicht weiter spezifizierter “Sicherheitsabschlag”, sofern der Rentenbeginn weiter als 30 Jahre in der Zukunft liegt (in dem vorliegenden Fall sind es 35 Jahre). Die Gesamtrente setzt sich nun aus den 165e und einer Rente X zusammen, die man wahrscheinlich erst zu Rentenbeginn auszurechnen vermag. Ich gehe davon aus, dass der endgültige Rentenfaktor für die 200.000e unter der Berücksichtigung der geänderten Kriterien dann um 20-40% unter dem der garantierten Mindestrente liegt.

D.h. also:

50.000e zu 33e = 165e

200.000e zu 26,4e = 528e

Gesamtrente 165e + 528e = 693e

Theoretische Gesamtrente bei gleichen Rechnungsgrundlagen 250.000e zu 33e = 825e

Einbuße bei 20 Jahren Rentenlaufzeit = 31.680e

Ihr Geld wird hier nach unbekannten Kriterien diskriminiert und niemand tut etwas dagegen! Aber das interessiert ja auch niemanden – wer liest denn schon Versicherungsbedingungen und macht sich Gedanken um sein Geld?

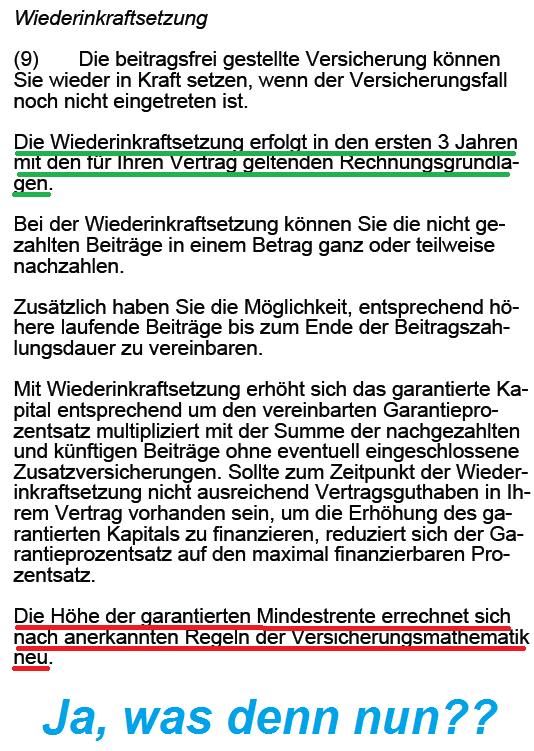

PS: Interessant fand ich auch diesen Punkt: (Klick auf die Grafik zum Vergrößern)

Hä? ^^

Irritierte Grüße,

Wladimir Simonov