Der “Vorfall” kann eine Krankheit, ein Unfall, ein Schock oder etwas ganz Anderes sein. Fest steht, dass danach nichts mehr so ist wie es mal war.

Für Angestellte ändert sich aber erst einmal gar nichts – sie erhalten mindestens 6 Wochen lang eine Lohnfortzahlung ihres Arbeitgebers. Führungsmitarbeiter oder Geschäftsführer können in ihren Arbeitsverträgen auch längere Fristen vereinbaren (lassen), Selbstständige und Freiberufler haben idR gar keine und brauchen deshalb von Haus aus eine entsprechende Lösung.

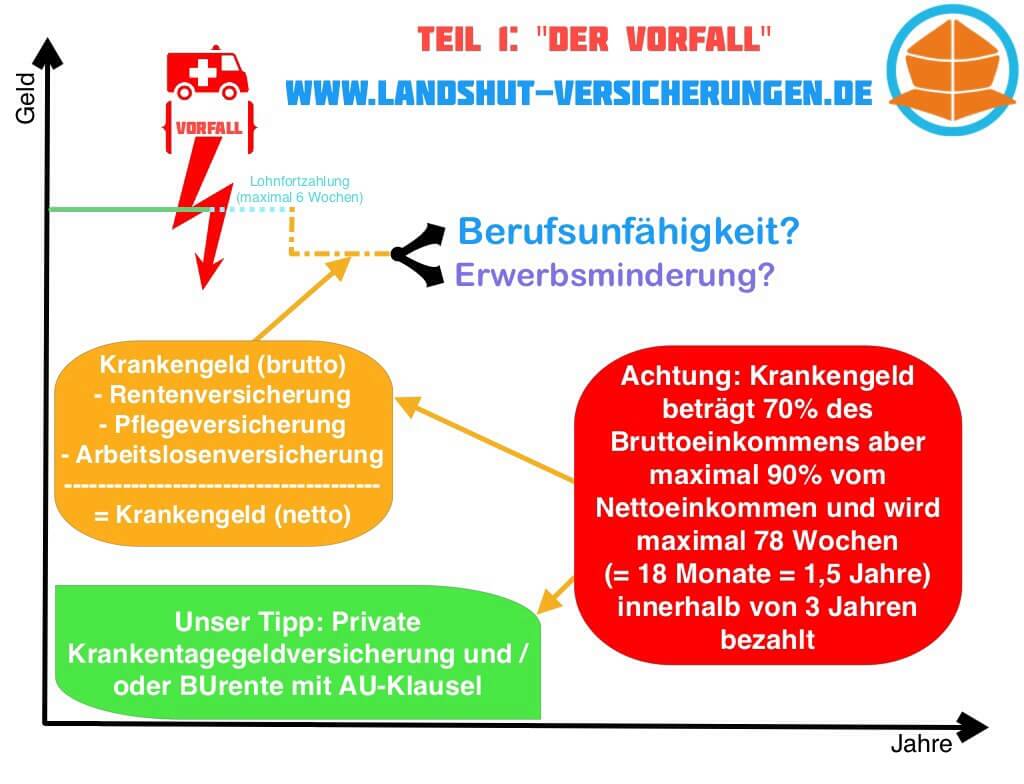

Aber wir sind ja bei dem häufigsten Fall: Dem gesetzlich versicherten Angestellten.

Nach der Lohnfortzahlung beginnt für ihn – sofern weiterhin Arbeitsunfähigkeit besteht – die Krankengeldzahlung der gesetzlichen Krankenkasse. Spätestens hier merkt man, dass längere Krankheit auch Geld kostet. Die Lücke ist zwar noch klein, aber doch spürbar. Da wünscht man sich zum ersten Mal in gesunden Tagen für ganz kleines Geld (1stelliger EYR-Betrag monatlich) die passende private Absicherung – Krankentagegeld – abgeschlossen zu haben.

EXKURS: Krankengeld beträgt 70% des Bruttoeinkommens aber maximal 90% vom Nettoeinkommen und wird maximal 78 Wochen (= 18 Monate = 1,5 Jahre) innerhalb von 3 Jahren bezahlt. Die Dauer der Lohnfortzahlung wird dabei abgezogen, insgesamt haben gesetzlich versicherte Angestellte also nach den üblichen 6 Wochen Lohnfortzahlung noch 72 Wochen lang Anspruch auf Krankengeld. Aufpassen muss man bei der Höhe der Auszahlung, denn auch das gesetzliche Krankengeld ist nicht frei von Abzügen:

Krankengeld (brutto)

– Rentenversicherung

– Arbeitslosenversicherung

– Pflegeversicherung

—————————————-

= Krankengeld (netto)

Unser Tipp: Private Krankentagegeldversicherung und / oder BUrente mit AU-Klausel.

Nach ein paar Monaten wird’s den meisten Menschen an die Substanz gehen, aber dazu morgen mehr im Teil II: Das Warten…